본문영역

- 집중 리포트

- 리포트 ②

부동산 투자기구의자산가치평가에 대한 소고1

글. 민성훈 교수(수원대학교 도시부동산학과)

※ 본 원고의 내용이 협회의 입장을 대변하지 않습니다. 1 이 글은 ‘민성훈·이규태·김태은(2020.7), ‘부동산 집합투자기구 등의 시가 확인을 위한 감정평가 활성화 연구’, 한국감정평가학회’의 일부를 수정·보완한 것입니다.

Ⅰ. 서론

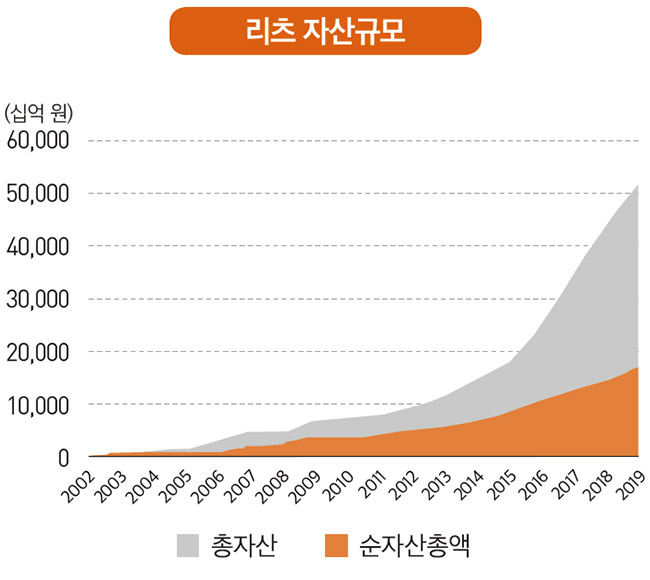

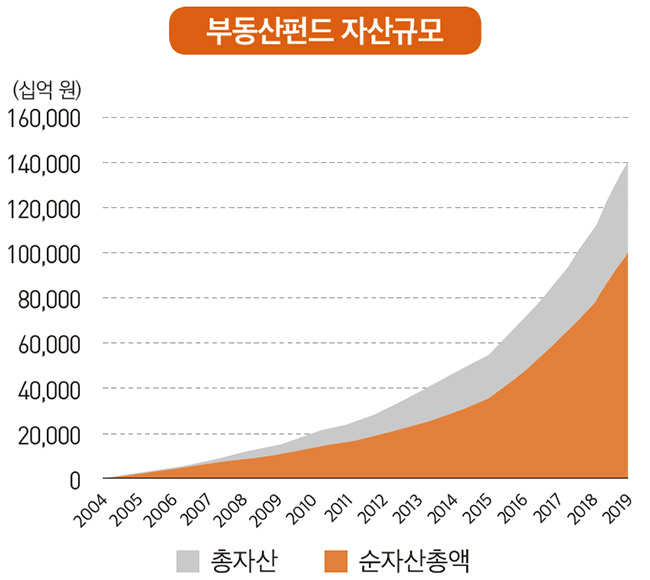

부동산 투자기구는 공모 상장을 특징으로 하는 리츠(REITs: Real Estate Investment Trusts)와 사모 비상장을 특징으로 하는 부동산펀드로 크게 나누어진다. 우리나라에 리츠가 도입된 것은 IMF 외환위기 직후인 2000년대 초반이고, 부동산펀드가 도입된 것은 그보다 나중인 2000년대 중반이다. 2019년 말 총자산을 기준으로 한 시장규모는 리츠의 경우 51조 원, 부동산펀드의 경우 142조 원에 이른다. 그래프에서 보는 바와 같이 실로 가파른 성장이라고 하지 않을 수 없다.

부동산 금융투자시장의 빠른 성장에도 불구하고, 그와 관계된 감정평가 분야의 역할은 함께 성장하지 못한 것으로 평가된다. 비록 리츠와 부동산펀드가 부동산을 취득할 때 감정평가를 하고는 있지만, 그게 전부이기 때문이다. 국내 대부분 리츠와 부동산펀드는 보유기간 중 부동산에 대한 감정평가를 정기적으로 시행하지 않고 있는데, 이는 연간 1회 이상 외부평가자에 의한 가치평가를 시행하고 있는 미국, 유럽, 일본 등의 투자기구와 매우 다른 모습이다. 이러한 관행은 결과적으로 부동산 금융투자시장의 투명성 저하로 이어지고 있다.

- <그림 1> 리츠와 부동산펀드의 자산규모

-

-

출처: 한국리츠협회

출처: 한국리츠협회

-

출처: 한국금융투자협회

출처: 한국금융투자협회

-

최근 코로나19의 확산으로 자본시장의 변동성이 커지면서 금융투자상품의 투명성이 어느 때보다 중요해졌다. 특히 2020년 벌어진 해외 DLF(Derivatives Linked Fund)와 라임자산운용 사태는 그동안 공모펀드에 비해 느슨하게 관리되던 사모펀드의 투명성에 대한 경각심을 크게 높였다. 물론 금융감독당국도 적절한 조치를 하기 위해 부심하고 있다. 리츠와 부동산펀드가 대부분 사모의 형태로 만들어지는 국내 현실을 고려할 때 부동산 투자기구와 관련된 제도나 관행에 개선할 점이 없는지 살펴봐야 할 시점이라고 할 수 있다.

이 글은 부동산 투자기구의 투명성과 관계된 다양한 이슈 중에서 자산가치평가에 주목하여 국내 현황을 검토한다. 이를 위해 크게 세 가지 내용을 살펴본다. 첫째, 리츠나 부동산펀드와 같은 투자기구의 평가가 가지는 의의를 살펴본다. 투자기구의 평가는 곧 투자성과의 평가를 의미하는데, 부동산과 같은 자산에서는 가치평가가 핵심적인 역할을 한다는 사실을 설명할 것이다. 둘째, 미국, 유럽, 일본을 대상으로 부동산 투자기구의 평가에 관한 세계적 동향을 살펴본다. 여기서는 세 국가의 부동산 투자기구 제도를 자세히 알아보고, 아울러 보유 부동산의 가치평가에 대한 관행을 정리할 것이다. 셋째, 국내 부동산 투자기구 자산가치평가 현황을 살펴본다. 그리고 이를 앞에서 조사한 세계적 동향과 비교하여 문제점과 해결과제를 도출할 것이다.

Ⅱ. 투자기구 평가의 의의

가. 투자기구의 개념과 유형

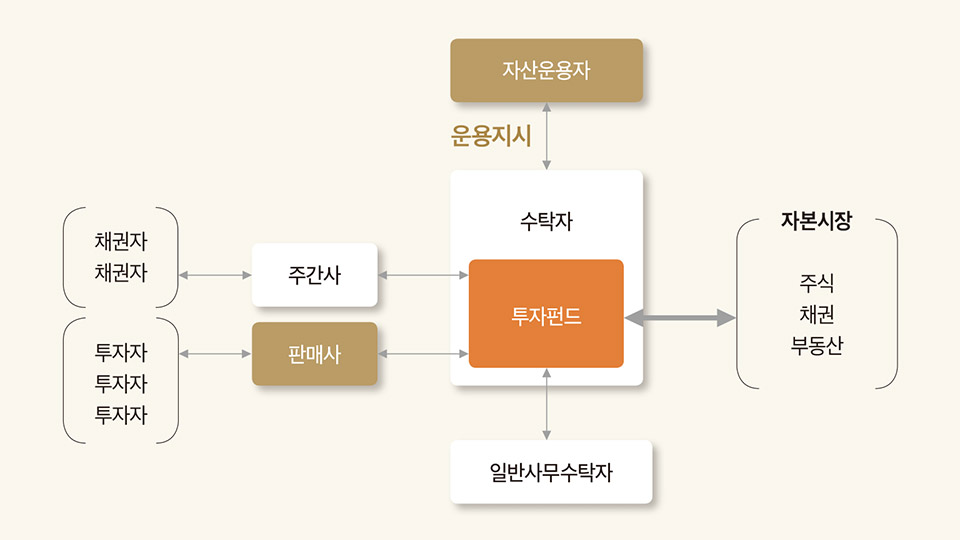

투자기구(Investment Vehicle) 또는 투자 펀드(Investment Fund)란 다수의 투자자로부터 자금을 모집하여 전문적인 자산운용자가 대신 투자한 후 그 성과를 투자자에게 배분하는 방식으로 운영되는 금융상품을 말한다. 투자기구는 대체로 실체가 없는 명목회사(Paper Company) 형태로 만들어진다. 따라서 투자기구가 운영되기 위해서는 자산운용자뿐 아니라 수탁자, 일반사무수탁자, 판매사 등 많은 주체의 참여가 필요하다.

투자기구의 투자대상은 주식이나 채권과 같은 증권에서부터 부동산, 인프라, 원자재 등 실물자산에 이르기까지 매우 다양하다. 금융산업이 발달한 사회에서는 은행이 취급하는 예금대출상품 못지않게 펀드상품, 신탁상품, 일임/자문상품 등 다양한 간접투자상품이 발달해 있는데, 그중 가장 핵심적인 것이 펀드상품이다. 그리고 펀드상품이 활용하는 도구가 바로 투자기구다.

- <그림 2> 투자기구의 구조

-

투자기구는 자금모집의 방식에 따라 공모와 사모, 가입과 환매의 방식에 따라 개방형과 폐쇄형, 법적 형태에 따라 회사, 신탁, 조합, 투자대상에 따라 주식형, 채권형, 부동산 등 다양한 유형으로 나누어진다. 일반적으로 주식이나 채권에 투자하는 경우는 개방형의 공모펀드, 부동산이나 기타 실물자산에 투자하는 경우는 폐쇄형의 사모펀드 성격을 가진다. 자산의 종류와 무관하게 국내 투자기구는 대부분 신탁의 형태로 만들어진다2.

한편 부동산에 대해서는 리츠라는 특수한 형태의 투자기구가 존재한다. 리츠는 자산과 수익 대부분이 부동산과 관계된 회사로서, 일정한 요건을 갖추어 감독당국의 인가를 받아 투자기구와 같은 지위를 가지게 된 것을 말한다. 리츠는 미국에서 탄생하여 금융산업이 발달한 대부분 국가에 도입되어 있으며, 우리나라에서도 20년의 역사를 가지고 있다3. 결과적으로 국내 부동산 투자기구는 방금 설명한 회사 형태의 리츠와 앞에서 설명한 신탁 형태의 부동산펀드 두 가지가 대부분을 차지한다.

나. 투자성과평가와 자산가치평가

세계 각국은 투자기구에 대해 적절한 회계처리, 회계감사, 감독당국에 대한 결산보고, 투자자에 대한 운용보고 등을 이행하도록 하고 있으며 주기적인 투자성과평가도 의무화하고 있다.

투자성과평가란 투자의 성과를 수익과 위험의 관점에서 측정하고 이를 적절한 벤치마크와 비교하는 것을 말한다. 투자성과평가는 투자업무에 참여한 조직이나 개인에게 적절한 보상을 하고, 새로운 투자에 적용할 목표수익률과 허용위험한도를 설정하는 데 중요한 역할을 한다. 투자성과평가는 자산을 처분하고 투자를 종료하는 시점에만 하는 것이 아니라 자산을 보유하는 동안 주기적으로 수행한다. 평가의 주기는 보통 일 년이지만, 투자자에 따라 반기 혹은 분기 단위로 수행하기도 한다. 2000년대 후반 글로벌 금융위기 이후 전반적으로 주기가 짧아지는 추세다.

GIPS(Global Investment Performance Standards)란 CFA협회(Chartered Financial Analyst Institute)가 마련한 금융상품 투자성과의 측정기준을 말한다. GIPS는 특히 투자기구의 성과평가를 중요하게 다루는데, 자산운용자가 성과측정의 기간을 자의적으로 선택하거나 수익률이 우수한 투자기구만을 골라서 성과를 왜곡하는 문제를 해결하기 위해 일관된 표준을 제공하고 있다. 현재 GIPS는 글로벌 금융기관들의 성과측정 표준으로 자리 잡고 있으며, 국내 상당수의 기관투자자도 GIPS를 채택하고 있다.

부동산과 관련해서 GIPS는 주기적인 공정가치평가를 강조하고 있다. 이는 투자성과를 측정하면서 미실현 자본이익이나 손실을 반영하라는 것을 의미한다. 글로벌 금융위기를 겪으면서 부동산과 같은 대체자산의 가치가 하락하는 것을 포착하지 못하는 것의 위험을 인식했기 때문이다. GIPS는 개방형 펀드의 경우 최소 12개월에 한 번씩, 폐쇄형 펀드의 경우 최소 36개월에 한 번씩 외부기관으로부터 부동산의 가치평가를 받아 투자성과를 측정하도록 권고하고 있다.

부동산에 대한 공정가치평가가 중요한 이유는 주식이나 채권과 같이 수시로 시장가격이 형성되지 않기 때문이다. 게다가 부동산은 물건별로 이질성이 커서 투자기구가 보유한 부동산의 가치를 유사한 부동산의 가치와 같다고 단정하기도 어렵다. 따라서 GIPS도 부동산에 대해 엄밀한 가치평가를 요구하는 것이다.

2 국내에서 투자기구를 규율하는 기본적인 법은 자본시장과 금융투자업에 관한 법률(이하 ‘자본시장법’)이다. 이 법에 의한 부동산집합투자기구를 흔히 부동산펀드라고부른다.3 국내에서 리츠를 규율하는 법은 부동산투자회사법이다. 이 법에 의한 부동산투자회사를 흔히 리츠라고 부른다.

Ⅲ. 투자기구 평가의 세계적 동향

가. 미국의 투자기구와 평가제도

1) 투자기구 제도 개요

미국의 증권 및 투자기구 관련 제도는 대부분 대공황 이후 20세기 초반에 정립되었다. 미국은 그 체제하에서 자본시장의 비약적인 발전을 이루었다. 한편으로는 S&L 사태, IT 버블붕괴, 글로벌 금융위기와 같은 구조적인 위기를 겪기도 했다. 이러한 문제에 대응하기 위해 시장 투명성과 기업의 사회적 책임 강화, 금융시장의 시스템리스크 관리를 위한 규제 강화 등을 추진하였다.

투자기구와 관련된 주요 법령은 「Investment Company Act of 1940(이하 ‘ICA’)」와 「Investment Advisers Act of 1940(‘IAA’)」이다. 이중 IAA는 글로벌 금융위기 이후 「Dodd-Frank Act of 2010(이하 ‘도드프랭크법’)」에 의해 규제를 강화하는 방향으로 상당히 수정되었다. 이와 별도로 부동산에만 투자하는 리츠가 있다. 리츠는 「Internal Revenue Code」에서 규정하고 있다.

2) ICA: 투자회사 제도

ICA에서 투자회사란 미국의 대표적인 투자기구로서 증권에 투자하는 것을 업으로 하는 회사를 말한다. 여기서 회사는 Corporation, Partnership, Association, Joint-Stock Company, Trust, Fund 등을 포괄하는 넓은 의미를 지니고 있다. 투자회사는 예외적인 경우를 제외하고 명목회사 형태로 만들어진다. 그리고 투자업무를 외부의 투자자문사 즉 자산운용자에게 위탁한다. SEC에 등록된 투자회사는 세법상 Regulated Investment Company로서 소득세를 부담하지 않는다. ICA는 모든 투자회사로 하여금 SEC에 등록하고, 각종 보고 및 공시의무를 지도록 하고 있다. 이러한 수단을 통해 투자회사의 업무를 관리·감독한다.

투자회사는 일반 대중을 대상으로 공모의 형태로 자금을 모집한다. 사모 또는 적격투자자(Qualified Purchasers)만을 대상으로 자금을 조달하는 경우에는 투자회사에 해당하지 않는다. 또한 증권이 아닌 모기지(Mortgage)나 부동산에 대한 담보 또는 지분에 투자하는 경우에도 투자회사에 해당하지 않는다. 결과적으로 ICA는 증권에 투자하는 공모펀드만을 투자회사로 보며, 사모로 자금을 모집하거나, 공모로 자금을 모집하더라도 부동산에 투자하는 투자기구는 투자회사로 보지 않는다. 시장에는 투자회사 중 Real Estate Fund라고 불리는 상품이 있다. 이는 Real Estate Mutual Fund, Real Estate ETF(Exchange Traded Fund) 등으로도 불리는데, 부동산 실물이 아닌 부동산 관련 증권에 투자하는 뮤추얼펀드나 ETF를 의미한다.

3) IAA: 투자자문사 제도

IAA에서 투자자문사란 보수를 받고 타인에게 증권의 가치나 투자와 관련된 자문을 직접 또는 출판을 통해 제공하는 것을 업으로 하는 자를 말한다. 여기서 증권이란 주식, 채권, 뮤추얼펀드, Limited Partnerships, Commodity Pools 등을 포괄하는데, 부동산과 같은 실물자산은 포함되지 않는다. 따라서 부동산투자에 대한 자문만 제공할 경우 투자자문사에 해당하지 않는다.

투자자문사 역시 투자회사처럼 SEC에 등록하고 각종 보고 및 공시를 할 의무를 진다. 앞에서 증권에 투자하는 경우에만 투자자문사에 해당한다고 했는데, 실제로 활발히 활동하는 대부분 자산운용자는 주된 투자자산의 종류와 관계없이 증권에 투자하므로 SEC에 투자자문사로 등록하고 있다. 결과적으로 사모펀드이거나 공모펀드이더라도 리츠와 같이 부동산에 주로 투자하는 투자기구는 투자회사가 아니지만, 그러한 투자기구의 자산운용자는 대부분 투자자문사에 해당하여 SEC에 등록한다. 미국의 사모펀드 특히 부동산펀드는 ICA가 아닌 IAA에 의해 규제된다고 볼 수 있다.

투자자문사가 SEC에 등록하기 위해 제출하는 양식은 Form ADV이고, SEC에 등록한 투자자문사가 자신이 운용하는 사모펀드에 대해 보고하는 양식은 Form PF이다. Form PF에는 펀드와 관련된 중요한 재무정보를 수록하게 되어 있어서 이를 통해 SEC는 간접적으로 사모펀드를 관리·감독할 수 있다.

4) IRC: 리츠제도

리츠는 ICA에 의한 투자회사가 아닌 투자기구 중에서 부동산에 투자하는 가장 대표적인 투자기구이다. 리츠는 1960년 별도의 법률 제정 없이 세법 개정을 통해 도입되었다. Internal Revenue Code Sec.856~859는 리츠에 대해서 법적으로 과세 가능한 형태를 가질 것, 자산과 수입의 75% 이상이 부동산과 관련되어 있을 것, 발행증권이 100명 이상에게 분산되어 있을 것 등 상세한 조건을 정하고 있으며, 이를 충족하는 리츠가 배당가능이익의 90%를 초과하여 배당할 경우 소득세의 일부 또는 전부를 감면하고 있다.

투자기구가 리츠로 인정받기 위해서는 Internal Revenue Service에 Form 1120-REIT를 제출하여야 한다. 이것이 받아들여지면 리츠도 세법상 Regulated Investment Company가 되어 앞에서 말한 세제 혜택을 받을 수 있다. 결과적으로 리츠는 투자회사에 해당하지 않고, 사모펀드와 같이 Limited Partnership 형태를 취하지도 않지만, 소득세를 납부하지 않으면서 부동산에 투자하는 장점을 가진다.

5) 투자기구 자산가치평가

ICA에 따르면 SEC에 등록된 투자회사 즉 증권형 공모펀드는 매일 펀드를 평가해야 한다. 따라서 보유자산의 가치도 매일 평가해야 한다. 이는 부동산 관련 증권에 대해서도 마찬가지이다. 평가는 시장가치를 기준으로 하되, 시장가치가 형성되지 않는 자산은 공정가치를 기준으로 평가한다.

부동산펀드를 포함한 사모펀드에 대해서는 ICA가 평가의 주기를 정하고 있지 않다. 그러나 사모펀드의 평가주기에 전혀 규제가 없는 것은 아니다. 투자자문사가 IAA에 의한 SEC 보고를 이행하는 과정과 US GAAP에 따라 회계처리를 하는 과정에서 보유자산의 평가가 이루어지기 때문이다. 사모펀드의 SEC 보고는 연 1회 이상 Form ADV와 Form PF를 통해 이루어진다. 이들 양식은 사모펀드의 보유자산을 시장가치 또는 공정가치로 평가하도록 하고 있다. 또한 사모펀드가 US GAAP에 따른 회계처리를 하기 위해서도 연 1회 이상 보유자산을 공정가치로 평가해야 한다. US GAAP은 부동산을 역사적 원가로 인식하는 것을 원칙으로 하고 있지만, 투자기구에 대해서는 공정가치를 적용하고 있다.

한편 리츠의 경우 회사의 형태를 취할 뿐 아니라 거래소에 상장되는 것을 전제하므로 US GAAP에 의한 회계처리가 당연하게 요구된다. 따라서 보유 부동산에 대한 공정가치 평가가 엄격하게 이루어지고 있다.

미국은 투자기구가 부동산을 취득하는 단계에서 반드시 가치평가를 하도록 강제하지 않는다. 취득 단계에서는 매매가가 형성되기 때문에 이것으로 펀드평가를 할 수 있기 때문이다. 오히려 보유기간 중의 주기적인 가치평가를 더 중요하게 취급한다.

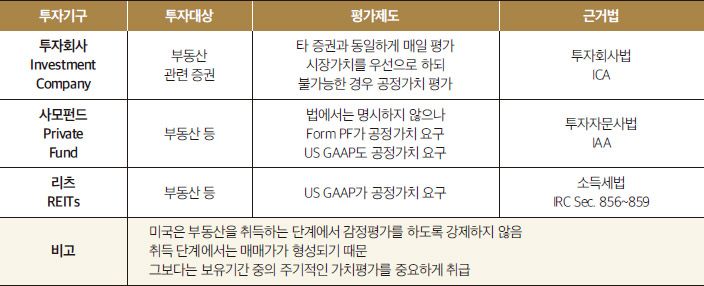

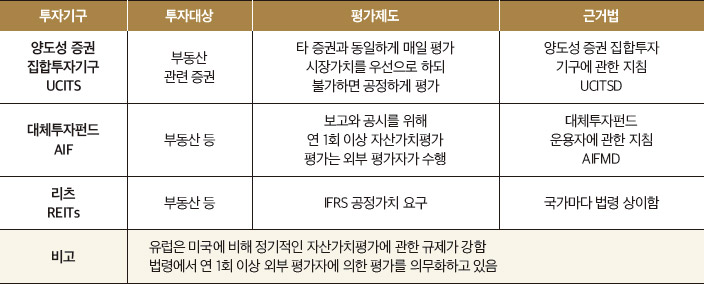

- <표 1> 미국의 부동산 관련 투자기구와 평가제도

-

투자기구 투자대상 평가제도 근거법 투자회사

Investment

Company부동산

관련 증권타 증권과 동일하게 매일 평가

시장가치를 우선으로 하되

불가능한 경우 공정가치 평가투자회사법

ICA사모펀드

Private

Fund부동산 등 법에서는 명시하지 않으나

Form PF가 공정가치 요구

US GAAP도 공정가치 요구투자자문사법

IAA리츠

REITs부동산 등 US GAAP가 공정가치 요구 소득세법

IRC Sec. 856~859비고 미국은 부동산을 취득하는 단계에서 감정평가를 하도록 강제하지 않음

취득 단계에서는 매매가가 형성되기 때문

그보다는 보유기간 중의 주기적인 가치평가를 중요하게 취급

나. 유럽의 투자기구와 평가제도

1) 투자기구 제도 개요

유럽의 경우 다수의 국가로 구성되어 있으며, 각 국가는 나름의 증권 및 투자기구 관련 제도를 오래전부터 구축하고 있다. 그러나 유럽연합(EU: European Union)이 구성되면서 금융과 관련된 제도의 통일이 상당히 이루어진 상태다. EU의 법은 크게 조약에 근거하는 기본법인 1차적 법원과 실제로 구체적인 사항을 정하는 2차적 법원으로 구분된다. EU법은 회원국의 개별법령에 우선하여 적용된다.

EU에서 금융산업을 규율하는 가장 포괄적인 법률은 「MiFID(Markets in Financial Instruments Directive)」이다. MiFID는 EU 전체적인 금융시장 투명성과 투자자 보호를 위해 2007년 도입되었다. MiFID는 글로벌 금융위기를 겪으면서 지나치게 주식시장에만 집중하고 EU 밖의 금융상품을 다루지 않는 등의 문제를 지적받았다. 그 결과 2018년부터 MiFID II와 MiFIR(Markets in Financial Instruments Regulation)이 도입되었다.

투자기구를 규율하는 법률은 「UCITSD(Undertakings for Collective Investment in Transferable Securities Directive)와 AIFMD(Alternative Investment Fund Managers Directive)」이다. 두 법률은 미국의 ICA 및 IAA와 대응되는데, 내용과 역할에는 다소 차이가 있다.

2) UCITSD: 집합투자기구제도

UCITSD에서 UCITS란 유럽연합 회원국에 설정되어 (a) 공모로 자금을 조달하여 양도성 증권 또는 유동성 금융자산에 집합투자 하는 것을 목적으로 하며, (b) 투자자가 요청할 경우 재매입(Repurchase) 또는 환매(Redemption)를 하는 펀드를 말한다. UCITS는 계약법에 의한 일반펀드(Common Fund), 신탁법에 의한 투자신탁(Unit Trust), 정관에 의한 투자회사(Investment Company) 등의 형태를 취할 수 있다.

UCITS는 어느 회원국에서 허가를 받으면 다른 회원국들에서 별도의 허가를 받지 않고 영업을 할 수 있다. 따라서 어느 회원국이 다른 회원국들에 비해 펀드에 대한 규제를 더 강하거나 약하게 적용하는 것에 효력을 가지기 어려우며 이를 펀드 패스포트(Passport)라고 한다.

결과적으로 사모로 자금을 모집하거나 폐쇄형으로 운영되는 펀드는 UCITS가 아니다. 또한 UCITS의 투자대상은 양도성 증권 등으로 제한되므로 부동산에 투자하는 펀드가 UCITS에 해당할 가능성은 없다. 그러나 미국의 투자회사와 마찬가지로 공모로 자금을 조달하여 부동산 관련 증권에 투자하는 경우에는 UCITS에 해당된다.

3) AIFMD: 대체투자펀드운용자제도

AIFMD는 EU의 AIFM(Alternative Investment Fund Manager) 즉 대체투자기구운용자를 규율하는 법률이다. 미국의 ICA가 투자기구(공모 증권형 투자회사)를, IAA가 자산운용자(공모 증권형 투자회사 및 사모펀드의 투자자문사)를 규율하는 데 반해 EU의 UCITSD는 공모 증권형 투자기구와 그 자산운용자를, AIFMD는 대체투자기구와 그 자산운용자를 각각 규율한다. 즉 미국은 펀드와 운용자에 관한 법률이 구분되어 있고, 유럽은 증권형 펀드와 대체투자펀드에 관한 법률이 구분되어 있다.

AIFMD에서 AIF는 (a) 다수의 투자자로부터 자금을 모아 미리 정한 투자전략에 따라 투자하되, (b) UCITSD에 따른 허가를 필요로 하지 않는 집합투자기구를 말한다. 따라서 부동산펀드는 AIF에 해당한다. AIFMD에서 AIFM은 AIF의 운용자를 말한다. 이때 AIF가 개방형인지 폐쇄형인지 여부, AIF의 설정 방식, AIFM의 법적 형태 등은 상관하지 않는다. AIFM이 영업을 하기 위해서는 해당 회원국의 감독기관으로부터 허가를 받아야 하고 AIFM의 경영과 운용하는 AIF에 관한 정보를 보고해야 한다.

4) 유럽의 리츠제도

EU는 리츠에 대해서 통일적인 Regulation이나 Directive를 두고 있지 않다. 따라서 회원국마다 리츠제도에 차이가 있으며, 리츠를 도입하지 않은 회원국도 존재한다. 대부분 유럽 국가는 공모와 상장을 전제로 리츠를 도입하였고, 세제상의 혜택도 부여하기 때문에 리츠에 대해서 엄격한 등록, 보고 및 공시의무를 부여하고 있다. 또한 대부분 리츠가 상장 가능한 회사의 형태를 취하고 있기 때문에 회계감사에 대한 규정도 엄격한 편이다.

5) 투자기구 자산가치평가

미국의 IAA가 사모펀드의 자산가치평가에 관한 세부적인 사항을 Form ADV나 Form PF와 같은 양식서류에서 정하고 있는 것과 달리 유럽의 경우 AIFMD에서 직접 세부적인 사항을 엄격하게 정하고 있다. AIFM은 자신이 운용하는 AIF에 대한 연간보고서를 매 회계연도 종료 후 6개월 내에 작성해야 한다. 연간보고서에는 AIF와 관련된 재무제표가 포함되어야 한다. 재무제표는 회원국의 회계기준에 따라 작성되어야 하고, 외부감사를 받아야 한다. 그 과정에서 부동산에 대한 공정가치평가가 이루어진다. AIF에 대한 정보공개는 이 외에도 판매시점, 감독기관이 요구하는 시점 등에 수시로 이루어진다.

유럽의 자산가치평가에 관한 규제는 미국에 비해 강하다. 사모펀드에 대해서도 연 1회 이상 외부평가자에 의한 평가를 강제하고 있기 때문이다. 유럽의 경우도 미국과 같이 취득 시점의 가치평가보다 보유기간 중의 정기적인 가치평가를 더 중요하게 여긴다. 실무적으로는 연간 1~4회 정도 부동산에 대한 가치평가를 실시하고 있다.

한편 리츠의 경우 미국의 사례와 유사하다. 리츠는 회사의 형태를 취할 뿐 아니라 거래소에 상장되는 것을 전제하므로 IFRS에 의한 회계처리가 당연하게 요구된다. IFRS는 US GAAP과 거의 같은 공정가치 개념을 가지고 있다. 따라서 보유 부동산에 대한 감정평가가 대체로 이루어지고 있다.

- <표 2> 유럽의 부동산 관련 투자기구와 평가제도

-

투자기구 투자대상 평가제도 근거법 양도성 증권

집합투자기구

UCITS부동산

관련 증권타 증권과 동일하게 매일 평가

시장가치를 우선으로 하되

불가하면 공정하게 평가양도성 증권 집합투자

기구에 관한 지침

UCITSD대체투자펀드

AIF부동산 등 보고와 공시를 위해

연 1회 이상 자산가치평가

평가는 외부 평가자가 수행대체투자펀드

운용자에 관한 지침

AIFMD리츠

REITs부동산 등 IFRS 공정가치 요구 국가마다 법령 상이함 비고 유럽은 미국에 비해 정기적인 자산가치평가에 관한 규제가 강함

법령에서 연 1회 이상 외부 평가자에 의한 평가를 의무화하고 있음

다. 일본의 투자기구와 평가제도

1) 투자기구 제도 개요

일본에서 증권 및 투자기구 산업을 규율하는 가장 포괄적인 법률은 「금융상품거래법」이다. 금융상품거래법은 금융기관, 금융상품, 증권거래소, 협회 등에 관한 내용을 폭넓게 다루고 있다. 증권과 관련된 등록, 보고, 공시 등에 관한 규제도 기본적으로 금융상품거래법에 의해 이루어진다.

금융상품거래법의 틀 내에서 펀드산업을 규율하는 법률은 「투자신탁 및 투자법인에 관한 법률(ITA: Act on Investment Trusts and Investment Corporations)」이다. 일본에서 부동산에 투자하는 펀드는 크게 세 가지 형태로 만들어진다. ITA에 의한 투자법인이 가장 대표적인데, 이것의 다른 이름이 J-REIT이다. 그 외에도 「자산유동화에 관한 법률(ASA: Act on the Securitization of Assets)」에 의한 TMK(Tokutei Mokuteki Kaisha), 「회사법(Companies Act)」과 「상법(Commercial Code)」에 의한 GK-TK(Godo Kaisha - Tokumei Kumiai)가 있다.

일본의 금융산업 감독기관은 한국의 금융위원회와 유사한 금융청(FSA: Financial Services Agency)이다. 증권 및 투자기구 산업의 경우 일본증권거래감시위원회(SESC: Securities and Exchange Surveillance Commission)가 구체적인 감독업무를 담당하고 있다.

2) ITA: J-REIT 제도

ITA는 투자신탁과 투자법인 두 가지 형태의 투자기구를 정의하고 있는데, 이들이 일본의 대표적인 투자기구다. ITA에서 투자법인이란 증권, 부동산 등 ITA에서 정한 자산에 투자하는 것을 목적으로 ITA에 근거하여 설립되는 법인을 말한다. ITA가 영업을 하기 위해서는 주무관청에 등록해야 한다.

투자법인이 부동산에 투자할 경우 이를 J-REIT이라고 부른다. J-REIT은 미국이나 유럽의 리츠와 달리 반드시 명목회사 형태로 설립되어야 한다. 따라서 자산운용회사에 운용업무를 위탁하는 것이 필수적이다. J-REIT은 우리나라와 비슷한 시기에 도입되었지만, 상당히 빠른 성장을 이루어 왔다. 현재 미국 다음으로 큰 시장을 형성하고 있다.

3) ASA: 자산유동화제도

국내에서는 자산유동화가 유동화의 목적물인 기초자산을 소유한 자산보유자의 자금조달 수단으로 사용되고 있다. 이는 미국이나 유럽도 마찬가지다. 하지만 일본은 상황이 조금 다르다. 일본의 「자산유동화에 관한 법률」은 자산보유자의 자금조달 수단뿐 아니라 간접투자 수단으로도 활발하게 이용된다.

ASA는 자산유동화를 위한 투자기구 즉 유동화증권의 발행주체를 특정목적회사(Specific Purpose Company)라고 부른다. 이것의 일본어 이름이 TMK인데, 이 역시 ASA에 의해 엄격한 행위 및 공시규제를 받고 있다.

4) GK-TK: 기타 사모펀드제도

GK-TK는 J-REIT이나 TMK와 달리 특정한 법률에 근거하는 펀드가 아니다. 이는 회사법과 상법의 규정을 조합하여 펀드의 효과를 내는 구조로서 사모펀드시장에서 자주 활용되고 있다. GK-TK 구조에서 GK는 부동산을 직접 취득하기보다 부동산을 신탁한 후 그 수익권을 취득하는 방법을 더 많이 사용한다. 이는 투자구조에 융통성을 부여할 뿐 아니라 부동산 거래세와 같은 세금에 대한 절세효과도 제공한다.

5) 투자기구 자산가치평가

J-REIT의 경우 부동산을 취득하거나 처분할 때 ITA에 의해 외부 부동산감정사로부터 감정평가를 받아야 한다. 또한 보유기간 중에도 「투자법인의 계산에 관한 규칙」에 의해 감정평가를 받아 자산운용보고서를 작성해야 한다. 이는 미국이나 유럽의 리츠에 비해 강한 규제를 받는 것이라고 볼 수 있다.

TMK의 경우도 부동산을 취득할 때 ASA에 의해 외부의 감정평가사로부터 감정평가를 받아야 한다. ASA는 보유기간 중의 감정평가에 대해서는 따로 정하고 있지 않은데, 실제로는 IFRS에 의한 회계처리, 담보대출 금융기관의 요구 등에 의해 매년 공정가치평가를 하고 있다.

한편 GK-TK의 경우 별도의 근거법이 없으므로 가치평가에 대해서도 정해진 바가 없다. 따라서 대형의 전문적인 운용자가 관리하는 GK-TK는 J-REITs이나 TMK와 마찬가지로 감정평가를 하고, 그렇지 않은 운용자의 경우 내부적으로 가치평가를 하기도 한다. 일본 투자신탁협회의 규칙은 투자신탁이나 투자법인에 대해서 보유기간 중 감정평가를 받도록 명시하고 있는데, 이러한 관행이 TMK와 GK-TK에도 적용되는 문화가 대체로 형성되어 있다.

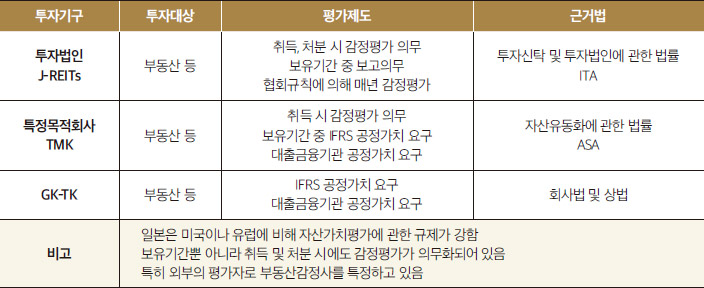

- <표 3> 일본의 부동산 관련 투자기구와 평가제도

-

투자기구 투자대상 평가제도 근거법 투자법인

J-REITs부동산 등 취득, 처분 시 감정평가 의무

보유기간 중 보고의무

협회규칙에 의해 매년 감정평가투자신탁 및 투자법인에 관한 법률

ITA특정목적회사

TMK부동산 등 취득 시 감정평가 의무

보유기간 중 IFRS 공정가치 요구

대출금융기관 공정가치 요구자산유동화에 관한 법률

ASAGK-TK 부동산 등 IFRS 공정가치 요구

대출금융기관 공정가치 요구회사법 및 상법 비고 일본은 미국이나 유럽에 비해 자산가치평가에 관한 규제가 강함

보유기간뿐 아니라 취득 및 처분 시에도 감정평가가 의무화되어 있음

특히 외부의 평가자로 부동산감정사를 특정하고 있음

Ⅳ. 국내 투자기구 평가의 현황

가. 국내 부동산 투자기구

1) 부동산집합투자기

자본시장법은 집합투자를 ‘2인 이상의 투자자로부터 모은 금전 등을 투자자로부터 일상적인 운용지시를 받지 아니하면서 재산적 가치가 있는 투자대상자산을 취득·처분, 그 밖의 방법으로 운용하고 그 결과를 투자자에게 배분하여 귀속시키는 것’이라고 정의하고 있다. 집합투자를 위해 만들어지는 투자기구를 집합투자기구라고 하는데, 주된 투자대상에 따라 증권, 부동산, 특별자산, 혼합자산 및 단기금융 집합투자기구로 나뉜다. 이중 증권, 부동산 및 특별자산 집합투자기구는 특정한 자산에 대한 비중이 일정 수준 이상인 경우고, 혼합자산 집합투자기구는 그 어디에도 해당하지 않는 경우며, 단기금융 집합투자기구는 환금성이 매우 높은 단기금융상품에만 투자하는 경우다. 결과적으로 국내에서 부동산펀드라고 하면 자본시장법상 부동산집합투자기구를 말한다.

그런데, 엄밀히 말해서 투자자산에 따른 집합투자기구의 분류는 공모집합투자기구에만 해당하는 것이다. 자본시장법은 사모집합투자기구를 별도로 정의하고, 이에 대해서는 상기 분류의 적용을 배제하고 있기 때문이다. 사모집합투자기구란 집합투자증권을 사모로만 발행하는 집합투자기구로서 투자자의 수가 일정 수준 이하인 것을 말한다. 사모집합투자기구는 일반사모집합투자기구와 기관전용사모집합투자기구로 다시 구분된다. 부동산펀드는 둘 중 어느 것에도 해당할 수 있다.

결국 국내 부동산펀드는 자본시장법에 의한 집합투자기구로서 공모로 조성되는 부동산집합투자기구와 사모로 조성되는 집합투자기구 두 가지로 구분된다고 할 수 있다. 이중 공모 부동산집합투자기구의 경우 등록, 보고, 공시 등의 의무가 엄격하게 적용되며, 사모집합투자기구의 경우 그에 비해 느슨하게 규제되고 있다. 그러나 보유 부동산의 정기적인 가치평가에 대해서는 둘 다 엄격하게 규제되고 있지 않다.

2) 부동산투자회사

국내에서 리츠라고 하면 「부동산투자회사법」에 의한 부동산투자회사를 말한다. 「부동산투자회사법」은 부동산투자회사를 ‘자산을 부동산에 투자하여 운용하는 것을 주된 목적으로(「부동산투자회사법」이 정하는 바에 따라) 설립된 회사’라고 정의하고 있다. 부동산투자회사는 다시 자기관리, 위탁관리, 기업구조조정 부동산투자회사로 구분된다.

부동산투자회사는 주식회사 형태로만 설립할 수 있다. 따라서 외부감사법의 적용을 받는다. 또한 부동산펀드에 대한 회계기준이 특수분야 회계기준서 5003호로 마련되어 있는 것과 달리 부동산투자회사에 대해서는 별도의 회계기준이 마련되어 있지 않다. 따라서 일반회사와 같은 기준이 적용된다.

나. 부동산집합투자기구의 평가

1) 집합투자재산 평가

집합투자기구가 부동산을 취득하는 경우 감정평가를 받아야 한다. 또한 집합투자업자는 보유기간 중 집합투자재산에 대한 평가가 공정하고 정확하게 이루어졌는지에 대해 집합투자재산을 보관 및 관리하는 신탁업자의 확인을 받아야 한다. 이때 사용되는 집합투자재산의 평가와 절차는 집합투자재산평가기준을 따른다.

집합투자업자는 집합투자재산을 시가에 따라 평가해야 한다. 하지만 평가일 현재 신뢰할 만한 시가가 없는 경우에는 대통령령으로 정하는 공정가액으로 평가해야 한다. 그런데, 자본시장법에서 말하는 공정가액의 정의에는 부동산의 가치를 외부평가자로부터 얼마나 자주 받아야 하는지에 대한 사항이 포함되어 있지 않다. 이는 매년 외부평가자로부터 평가를 받도록 하는 유럽의 사례, 매 회계연도마다 감정평가사로부터 평가를 받도록 하는 일본의 사례에 비해 매우 느슨한 상태라고 할 수 있다. 결과적으로 국내 부동산펀드 중에서 매년 정기적으로 부동산을 감정평가하는 사례는 그리 찾아보기 힘들다.

2) 기준가격 산정

부동산펀드는 집합투자재산의 평가결과에 따라 집합투자증권의 기준가격을 산정해야 한다. 이때 기준가격은 기준가격의 공고·게시일 전날의 대차대조표상에 계상된 자산총액에서 부채총액을 뺀 금액을 그 공고·게시일 전날의 집합투자증권 총수로 나누어 계산한 것을 말한다. 기준가격은 펀드의 판매와 환매에서 기준이 되는 가격이므로 엄격하게 관리되며, 투자기구의 투자성과를 보여주는 척도가 된다.

그런데 판매와 환매가 이루어지지 않는 사모펀드에 대해서는 기준가격의 산정, 공고 및 게시 의무가 적용되지 않는다. 비록 실무적으로는 사모펀드도 공모펀드처럼 날마다 기준가격을 산정하고 있지만, 규제의 강도에 차이가 있다. 게다가 앞에서 살펴본 바와 같이 대부분 투자기구가 부동산에 대한 가치평가를 취득원가로 하고 있기 때문에 기준가격 또한 미실현 자본이득 또는 손실을 반영하지 못하고 있다.

3) 결산서류 작성과 회계감사

부동산펀드는 결산기마다 대차대조표, 손익계산서, 자산운용보고서를 작성해야 한다. 이러한 결산서류의 구체적인 기재사항은 금융위원회가 정하여 고시하고 있다. 집합투자재산에 관하여 회계처리를 하는 경우 금융위원회가 증권선물위원회의 심의를 거쳐 고시한 회계처리기준에 따라야 한다. 금융위원회는 이 기준의 제정 또는 개정을 한국회계기준원에 위탁하고 있다.

이러한 회계기준에서 공정가치평가를 의무화하고 있다면 투자기구 보유 부동산에 대한 정기적인 가치평가가 이루어질 수 있을 것이다. 그러나 기업회계기준서 5003호는 구체적인 평가의 방법을 자본시장법의 공정가액에 따르도록 하고 있다. 그 결과는 앞에서 이미 설명한 바와 같다.

다. 부동산투자회사의 평가

1) 회계처리와 자산가치평가

부동산투자회사는 주식회사의 형태를 가지기 때문에 회계처리에 있어서 일반회사의 동일한 기준을 적용한다. 또한 집합투자기구에서와 같은 기준가격의 개념이 존재하지 않는다. 국내 회계처리는 크게 세 단계로 나누어진다. (a) 「주식회사의 외부감사에 관한 법률」 제5조(회계처리기준) 제1항에 의하면 주권상장법인 및 금융회사의 경우 K-IFRS의 적용을 받는다. (b) 기타 외부감사 대상 회사의 경우 일반기업회계기준의 적용을 받는다. (c) 「주식회사의 외부감사에 관한 법률」에 의한 외부감사 대상이 아닌 회사의 경우 상법 시행령 제15조(회계원칙) 제3호에 의해 중소기업회계기준의 적용을 받는다.

부동산투자회사는 상장할 경우 K-IFRS, 상장하지 않을 경우 일반기업회계기준을 적용받는다. 즉 부동산투자회사가 투자부동산을 취득할 경우 (a) K-IFRS에서는 공정가치모형과 원가모형을 선택할 수 있다. 그러나 원가모형을 선택하였더라도 공정가치를 신뢰성 있게 측정할 수 없는 명백한 근거가 존재하지 않는 한 공정가치를 주석으로 공시하여야 한다. (b) 일반기업회계기준에서는 투자부동산이 유형자산기준서를 적용받게 된다. 따라서 유형자산의 회계처리와 마찬가지로 재평가모형과 원가모형 중 선택할 수 있다. 그런데 실제로 리츠 중에서 공정가치모형이나 재평가모형을 선택하는 경우는 찾아보기 힘들다.

2) 투자보고서 작성과 공시

부동산투자회사는 「부동산투자회사법」 제37조에 의해 투자성과 공시의무를 가진다. 영업인가를 받은 자기관리 부동산투자회사 또는 영업인가를 받거나 등록을 한 위탁관리 부동산투자회사 및 기업구조조정 부동산투자회사의 자산관리회사는 매 분기 투자보고서를 공시해야 한다. 투자보고서는 투자의 성과를 보고하는 문서인 만큼 투자성과평가나 자산가치평가의 결과를 반영해야 한다.

그러나 현행 투자보고서에 기재되는 재무정보는 회계처리에 근거하고 있다. 따라서 회계처리를 공정가치로 하지 않는 한 투자보고서를 위해 부동산의 가치를 별도로 평가할 의무가 없다. 대부분 리츠의 투자보고서는 앞에서 설명한 회계처리 결과와 크게 다르지 않다.

Ⅴ. 결론

지금까지 부동산 투자기구의 평가와 관련해서 미국, 유럽, 일본을 중심으로 한 세계적 동향과 국내 현황을 비교해 보았다. 그 결과 글로벌 금융위기 이후 선진시장이 부동산펀드를 포함한 사모펀드의 투명성 특히 자산가치평가에 관한 규제와 관행을 강화한 데 비해 국내 규제와 관행은 다소 느슨한 상태에 있다는 것을 알 수 있었다. 투자기구에 대한 정기적인 평가가 이루어지지 않을 경우 구체적으로는 다음과 같은 두 가지 문제가 발생한다.

첫째, 부동산 투자기구가 보유한 부동산에 대한 가치평가를 정기적으로 시행하지 않을 경우 공정한 투자성과평가가 이루어지기 어렵다. 이는 투자자와 금융감독기구 모두에게 문제를 일으킨다. 투자자의 경우 부동산 투자기구가 청산되기 전까지 자신의 투자성과를 올바르게 인지할 수 없다. 이는 단지 알 권리의 문제가 아니다. 투자자가 국민연금기금과 같은 기관투자자일 경우 자신의 투자성과평가도 미실현 자본이득이나 손실을 반영하지 못하는 연쇄적인 문제를 일으킨다. 금융감독기구는 거시적인 시스템리스크에 효과적으로 대응하기 어려워진다. 현재 자본시장은 복잡한 금융구조로 얽혀있어서 어느 한 부문의 부실이 전체 시장의 시스템리스크로 번지기 쉬운 상태다. 이는 2000년대 후반 글로벌 금융위기를 통해 뼈저리게 경험한 바다. 시스템리스크의 관리를 위해서는 투자성과평가를 포함한 부동산 투자기구의 건전성 관리가 무엇보다 중요하다.

둘째, 부동산 집합투자기구의 투자성과평가가 제대로 이루어지지 않으면 신뢰성 있는 벤치마크의 작성도 어려워진다. 미국, 유럽, 일본 등 선진시장의 경우 부동산 실물이나 투자기구의 투자성과에 대한 가격지수, 수익률지수 등 벤치마크가 상당히 발달해 있으며, 그 결과 이를 추종하는 펀드나 ETF시장도 성장해 있다. 하지만 국내의 경우 리츠와 부동산펀드 모두 벤치마크가 취약한 상태다. 이는 시장의 변화를 정확하게 읽기 어렵게 만들 뿐 아니라 관련 산업의 성장도 느리게 만든다.

이러한 문제를 해결하기 위해서는 부동산 투자기구에 대한 정기적인 자산가치평가와 여기에 근거한 투자성과평가가 공정하고 객관적으로 이루어져야 한다. 하지만 이는 업계의 자발적인 노력으로만 실현되기는 어렵다. 관련 제도의 정비가 필요한 것이다.

첫째, 부동산 투자기구를 규율하고 있는 관계법을 개정하여 정기적인 감정평가를 의무화할 필요가 있다. 미국, 유럽, 일본의 부동산 투자기구는 일반적으로 연간 1회 외부평가자에 의한 가치평가를 실시하고, 그 사이에도 반기나 분기마다 내부평가를 실시하고 있다. 그리고 그 결과를 기준가격, 회계장부 또는 운용보고서에 반영하고 있다. 이보다 느슨하게 운영되고 있는 국내 현황을 개선하기 위해서는 제도적 규제를 도입할 필요가 있다고 생각된다.

둘째, 위와 같은 규제를 도입하기 위해서는 현행 감정평가보수체계의 개정이 필수적이다. 국내의 경우 다른 국가에 비해 상당히 체계적이고 엄격한 감정평가보수체계를 운영하고 있다. 이것이 일반적인 감정평가업무의 품질을 제고하는 데 도움이 될 수는 있지만, 부동산 투자기구와 같은 특수한 시장에 적용하기에는 적합하지 않은 것이 사실이다. 부동산 투자기구는 동일한 자산에 대해 정기적으로 반복적인 평가를 하기 때문에 매번 고액의 감정평가보수를 지출하기 어렵다. 또한 감정평가사 입장에서도 정기반복평가의 경우 업무부담이 적기 때문에 보수를 인하할 유인이 존재한다. 결론적으로 최초 취득시점에 정식의 감정평가를 실시하므로 이후 정기평가에 대해서는 보수를 인하함으로써 규제도입의 부담을 완화할 필요가 있다.

부동산 금융투자시장은 투명성을 제고할 필요가 있고, 감정평가 분야는 금융투자시장에 대한 역할을 확대할 필요가 있다. 공모 상장 리츠시장이 활성화되고, 부동산펀드가 전체 펀드시장에서 비중을 높여가고 있는 지금 감정평가 분야의 적극적인 대응을 통해 자본시장의 투명성이 개선되기를 기대한다.