본문영역

- 집중 리포트

- 리포트 ①

해외 자동가치산정모형(AVM)의제도와 실태1

글. 안지희 경제학 박사(한국부동산연구원 부연구위원)

1 본고는 한국부동산연구원의 연구보고서(한부연 2020-09) ‘자동가치산정모형(AVM)의 제도와 실태 연구’ 내용을 요약·수정한 것입니다.

제1장 서론

1. 연구 배경 및 목적

부동산 수요와 이와 연계된 대출 수요가 많아지면, 주택 시세와 같은 부동산 정보를 더 많이 찾게 되고 담보대출 시 필요한 부동산 가치평가 서비스의 수요도 많아지게 된다. 한편, 부동산 관련 빅데이터가 구축되면서 정보통신기술(ICT)을 기반으로 하는 프롭테크(PropTech) 산업이 부상하고 있다. 그리고 부동산 가격정보에 대한 니즈와 수요에 따라 자동가치산정모형(AVM)과 같은 부동산 가격정보 플랫폼이 등장하기 시작하였다. 부동산 정보 플랫폼 시장은 미국, 유럽을 중심으로 10년 이상 성장해왔다.

국내 프롭테크 산업은 선진국에 비해 다소 출발이 늦은 편이다. 2015년쯤부터 부동산 정보 플랫폼이 다수 등장하고 일반인들의 주목을 받기 시작하면서, 부동산 관련 산업에서 관심을 보이기 시작했다. 단순히 부동산 매물이나 실거래가 정보를 보여주는 수준을 넘어서 부동산 추정가격을 제공하는 플랫폼이 2017년쯤 여럿 출시되었다. 그 후 ㈜빅밸류, ㈜공간랩 등의 프롭테크 업체가 개발한 부동산 가치추정 시스템(일명 ‘AVM’)이 금융위원회의 금융규제 샌드박스인 ‘혁신금융서비스’, ‘지정대리인’으로 선정(2019년)되면서 사업확장에 가속도가 붙은 듯하다. 여러 프롭테크 업체가 금융기관에 담보가치의 AVM 플랫폼을 제공하는 도전적인 변화는 감정평가업계에서 큰 이슈다.

AVM은 업무 효율성이 높다는 점에서 금융기관이나 부동산 전문가, 소비자의 잠재적 니즈가 있으며, 4차 산업혁명이라는 시대적 흐름과도 연관이 있다. 따라서 AVM을 개발하고 공급하려는 움직임은 앞으로도 계속될 것으로 예상한다. 한편, 부동산 및 통계 전문가들은 AVM 추정가격의 정확성이 아직 신뢰할 수 있는 수준에 이르지 않았으며, AVM을 감정평가로 대체하는 것에는 한계가 있다는 입장을 보이고 있다.

이와 같이 시장에 AVM 관련 움직임이 포착되고 있으나, 국내에는 AVM과 관련된 제도적 장치가 전혀 없는 상황이다. 제도적 부재 속에서 향후 부동산시장, 감정평가시장, 그리고 금융시장에서 AVM의 활용이 증가할 것으로 예상된다. 이에 본 연구는 AVM 활용을 선제적으로 대비하고자 선진국인 미국 및 유럽의 AVM 제도와 AVM의 공급 및 활용 실태를 검토하고, 이를 통해서 향후 국내 시장의 정책적 시사점을 도출하였다.

2. 연구 범위 및 방법

본 연구는 크게 AVM의 제도적 기반을 검토하는 제2장 및 제3장과 AVM의 시장 실태를 검토하는 제4장으로 구성되어 있다. 제2장은 해외의 제도/실무에서 사용하는 AVM의 개념을 검토하고 이를 바탕으로 연구적 정의를 제시하였다. 제3장은 해외 제도권에서의 AVM 지위와 AVM 사용에 대한 제도적 장치를 파악하기 위해 감정평가와 관련된 법, 기준, 지침, 그리고 표준서를 검토하였다. 제4장은 AVM의 공급/개발과 AVM의 수요/활용을 알아보았다. 해외 시장과 더불어 국내 AVM의 제도 및 시장 현황도 살펴보고 국내 시장에 대한 정책적 제언을 하였다.

지역적 범위는 프롭테크 산업의 규모가 크고 AVM을 제도권에서 운영하는 미국과 유럽을 선정하였으며, 국내 AVM 시장의 현 위치를 파악하기 위해 한국도 함께 검토하였다. 여러 자산 유형 중에서 AVM 시장이 형성된 부동산을 대상으로 한다. 부동산의 감정평가는 과세평가와 같은 공적평가와 그 외의 사적평가로 구분할 수 있는데, 본 연구에서는 사적평가를 대상으로 한다. 사적평가 중에서도 AVM의 활용 가능성이 큰 담보평가가 주된 연구의 대상이 된다.

본 연구는 제도적 실태를 파악하기 위해 미국/유럽의 감정평가 관련 법·기준·지침·표준서 및 보고서를 검토하였고, AVM의 수요·공급 시장의 실태를 파악하기 위해 미국의 감정평가 유관기관의 자문 수행, 문헌 연구, 그리고 홈페이지 탐색을 함께 하였다. 향후 해외의 제도를 벤치마킹하는 경우 도움이 되도록 본고의 원 보고서(안지희(2020))에 AVM에 관한 법조문 및 규정의 번역문을 가능한 한 많이 수록하려고 노력했다. 본고에는 번역문의 일부만 담았으므로 구체적인 내용은 안지희(2020)를 참고하면 도움이 될 것이다.

제2장 AVM의 개념

‘부동산 가치를 자동으로 산정하는 모형’을 일컫는 용어는 국내 제도상 규정되어 있지 않다. 다만, 부동산업 관계기관이나 언론은 미국이나 유럽국가에서 사용하는 ‘Automated Valuation Model(이하 ‘AVM’)’ 용어를 차용·번역하여, ‘자동가치산정모형’, ‘자동평가모델’ 또는 ‘시세자동산정기법’ 등 몇 개의 용어를 혼용하고 있다(본 연구는 ‘자동가치산정모형’을 사용한다). 최근 출시되고 있는 부동산 가격정보 서비스의 유형이 다양해지고 있지만 국내에서는 AVM 개념에 대한 어떠한 정의도 없다.

1. AVM의 제도적 개념

미국 및 유럽의 감정평가 관련 법/지침/기준/표준서에서 정의하는 AVM의 개념을 검토하였다. 제3장의 <표 1>에서 언급된 12개의 법/지침/기준/표준서, 그리고 IAAO에서 발간한 Standard on Mass Appraisal of Real Property(2017) 및 Fundamentals of Mass Appraisal(2011)을 함께 살펴보았다. AVM에 대한 주된 정의는 다음(박스)과 같다. 자료에 따라 AVM의 개념에 약간의 차이가 있지만, 공통적으로 ‘부동산에 대한 정보를 활용’, ‘부동산의 가치산정’, ‘수학/통계 기반’, ‘컴퓨터 소프트웨어 프로그램’ 등의 개념을 포함하고 있다.

* USPAP 2020-21(TAF)

AVM은 자동화 프로세스를 이용하여 데이터를 분석하는 컴퓨터 소프트웨어 프로그램으로, 회귀분석, 조정 추정, 신경망, 그리고 인공지능 프로그램을 사용할 수 있다.

* Glossary of Terms and Definitions(EAA)

AVM: 수학적 모델링 기법을 사용하여 자동적으로 특정 날짜에 특정 부동산의 가치추정치를 제공하는 시스템

1) AVM과 CAMA

컴퓨터를 이용하여 부동산의 가치를 평가하는 기법은 AVM의 등장 이전에 ‘컴퓨터 기반 대량감정평가(Computer-Aided Mass Appraisal: CAMA)’에서부터 시작되었다. 대량감정평가(Mass Appraisal: MA)는 대량의 부동산 가치를 동일한 시점에 동일한 목적으로 한꺼번에 평가하는 것으로, 재산세 과세평가 시 체계적이고 표준화된 가치추정 및 절차의 필요에 의해 발전되었다. 1970년 중반부터 1980년에 이르면서 개인 컴퓨터가 보급·발전되면서 ‘컴퓨터 기반’ 대량감정평가(CAMA)가 등장하였다.

감정평가에 관한 미국 및 유럽의 기준/표준서/용어집에 서술된 CAMA의 개념을 일부 정리하면 다음과 같다. CAMA 용어를 직접 정의하진 않지만, 대량감정평가(MA)의 정의를 통해서 CAMA의 개념을 파악할 수 있다.

* USPAP 2020-21(TAF)

대량평가(MA)는 표준화된 방법론을 사용하고, 공통 자료를 사용하며, 통계적 검증을 활용하여 기준시점에 대해 일단의 부동산(다수의 부동산)을 가치평가 하는 절차이다.

* Glossary of Terms and Definitions(EAA)

대량평가(MA): 결과를 통계적으로 검토하고 분석할 수 있는 평가방법 및 기법을 체계적이고 균일하게 적용하여 특정 시점에 대한 다수의 부동산을 가치평가 하는 실무이다.

(이러한 정의는 포트폴리오 가치평가와 실제로 유사하지만, 대량평가라는 용어는 일반적으로 과세 맥락에서 사용되는 반면 포트폴리오 평가는 일반적으로 금융서비스 맥락에서 선호된다.)

AVM과 CAMA의 개념상 경계가 모호한 부분이 존재한다. 특히, AVM과 CAMA의 차이를 설명할 때, 감정평가 목적으로 구분할 수 있는지 여부를 생각해 볼 수 있다. 두 평가시스템이 각각 등장·발전하게 된 배경은 감정평가 목적 측면에서 다르다. 먼저 등장한 CAMA는 과세대상인 대량의 부동산을 동일한 기준/시점에서 평가해야 하는 필요에 의해서 발전되어 왔고, AVM은 모기지 담보평가 시 저비용으로 업무의 신속성과 평가의 정확성을 확보하려는 필요에 의해서 발전되어 왔다. 하지만 이러한 배경과 다르게, 감정평가 관련 지침/표준에서는 AVM과 CAMA을 공적평가와 사적평가 등의 평가목적으로 개념을 구분하고 있지 않다2.

한편, Fundamentals of MA(2011)에서는 AVM을 ‘사적평가 부분의 CAMA’로 표현하는데, 평가목적으로 AVM과 CAMA의 개념을 구분한 것으로 볼 수 있다.

2) AVM과 Valuation

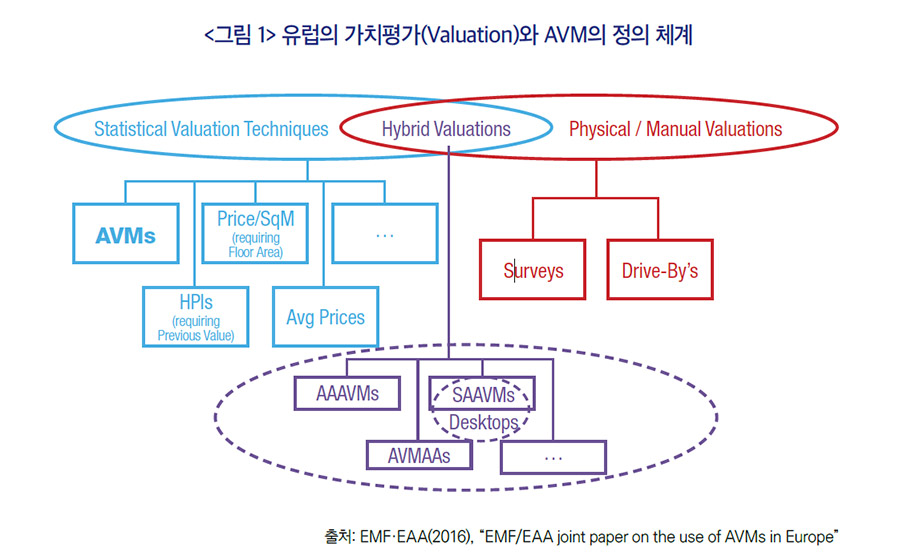

유럽의 EAA(European AVM Alliance)에서 발간하는 ‘Glossary of Terms and Definitions’에서는 일반적인 감정평가(Valuation)와 AVM의 개념적 관계를 <그림 1>과 같이 도식화하였다. AVM은 통계적 가치평가 기법(Statistical Valuation Technique)의 하나로, 일반적인 가치평가(Physical/Manual Valuation)와 구분된다. EAA는 가치평가와 통계적 기법의 혼합 개념인 ‘하이브리드 가치평가(Hybrid Valuation)’를 정의하고 있다. 하이브리드 가치평가 중에서 AVM과 연관된 용어로는 AAAVM, SAAVM, 그리고 AVMAA 등이 있으며, 반자동 가치평가(Semi-Automated Valuation)3를 의미한다. 즉, 이 용어들은 AVM을 도구로 사용한 가치평가의 개념이라 볼 수 있다.

구체적으로 용어를 정의하면 다음과 같다. 일반적 가치평가에 속하는 ‘Survey Valuation’은 부동산의 내부 전체에 대해 물리적 조사(Inspection)를 수행하며 자격 평가사(Surveyor)가 산정한 가치평가를 말한다. ‘Drive-By Valuation’은 오직 부동산의 외부 조사를 바탕으로 자격 평가사가 산출한 가치평가를 의미한다.

하이브리드 가치평가에서 AVM과 관련된 용어는 세 가지로 구분되며, 그 중 ‘AAAVM(Analyst Assisted AVM)’은 ‘반드시 자격 평가사일 필요가 없는’ 전문가의 경험과 판단에 의존하는 반자동 가치평가를 말한다. 이때 전문가는 AVM의 결과를 검증하고 보정한다. ‘SAAVM(Surveyor Assisted AVM)’은 AVM의 결과를 검증하고 보완하기 위해 자격 평가사의 경험과 판단에 의존하는 반자동 가치평가로 정의된다. 마지막으로 ‘AVMAA(AVM Assisted Appraisal)’는 자격 평가사의 경험과 판단에 의존하는 반자동 가치평가로, 자격평가사의 의견이 반영되어 AVM의 결과는 법적 가치평가(Legally Compliant Valuation)로 전환된다. 참고로 한국에서도 사용하는 ‘탁상 가치평가(Desktop Valuation)’에 대해 EAA는 때때로 모든 반자동 가치평가를, 때로는 AVMAA만을 의미하기도 하는 애매모호한 용어로 정의한다.

2. AVM의 실무적 개념

그렇다면 미국이나 유럽의 감정평가 유관기관에서는 실무에서 AVM과 CAMA를 구분하여 사용하고 있을까? 이에 대한 답을 구하기 위하여 AVM과 CAMA 간의 개념적 차이에 대해 미국 감정평가재단(TAF)의 자문을 받았다. 재단에 따르면, 통상적으로 CAMA는 수많은 부동산에 대한 일반적인 틀을 수립하고, 정해진 기준과 절차에 맞춰 개별 부동산을 평가해야 하는 ‘과세목적’의 가치평가에서 흔히 사용된다. 반면 AVM은 하나의 부동산에 대한 가치산정에 더 일반적으로 사용되고 있다. 그러나 미국 유관기관 대상으로 AVM에 관한 질문을 했을 때, 일부 기관에서 “AVM은 과세평가에서 많이 활용한다” 혹은 “AVM은 데이터 측면에서 볼 때 과세평가에서 활용 가능성이 크다”라는 대답을 하였다. 이 점을 비추어 보았을 때, 미국은 감정평가 관련 법/기준/지침/표준서에서 AVM을 정의하고 있지만, 실무적으로 AVM과 CAMA를 확연히 구분·사용하지 않음을 알 수 있다.

3. AVM의 연구적 개념

미국과 유럽의 제도적/실무적 개념에 관한 검토 결과를 토대로, 다음과 같이 부동산에 한정하여 AVM의 개념을 정의하였다. CAMA의 개념도 대조적으로 설명하였다. AVM과 CAMA의 등장·발전 배경이 사적평가와 공적평가로 구분된다는 점, 과세평가는 다수의 부동산에 대해 일관된 기준과 절차를 적용하여 가치평가의 균형성이 강조되는 반면 사적평가는 특정 시점에서 부동산 개별 가치의 정확성이 강조된다는 점 등을 고려하여 두 시스템의 개념에 ‘감정평가 목적’을 명시하였다. 이와 같은 두 시스템의 개념은 미국 TAF가 말한 AVM의 통상적 개념과 유사하다.

자동가치산정모형(Automated Valuation Model: AVM) 정의 (안)

* 자동가치산정모형(AVM)은 부동산 정보를 이용하여 개별 부동산에 대한 특정 시점의 시장가치를 자동으로 추정하는 통계 기반의 컴퓨터 프로그램으로, 일반적으로 사적 감정평가에서 사용하는 프로그램을 말한다.

Remarks AVM과 대조적으로 컴퓨터 기반 대량평가시스템(CAMA)은 과세평가와 같은 공적 감정평가에 사용되며, 부동산 정보와 수학/통계 기반 컴퓨터 프로그램을 통해서 부동산의 가치를 산정한다는 측면에서 AVM과 유사하다.

* CAMA은 동일한 기준/절차에 따라 동일 시점에서 다량의 부동산 가치를 산정하지만, AVM은 특정한 시점에서 개별 부동산의 가치를 산정한다.

우리나라의 경우 재산세 부과 등 공적 목적을 위해 부동산가격공시제도를 운영하고 있으며, 컴퓨터 기반의 대량평가시스템(CAMA)이 잘 갖춰져 있다. 즉, 이미 제도 속에서 부동산 가치의 평가·산정(혹은 조사·산정)하는 업무에 CAMA를 활용하고 있다. 이에 반해 AVM은 선진국 대비 관련 산업의 출발이 늦고, 제도도 부재한 상황이다. 따라서 본 연구는 앞서 정의한 AVM의 개념과 같이, 사적평가에서 활용할 수 있는 자동가치산정모형(AVM)을 미국과 유럽의 사례를 통해서 제도 측면과 시장 측면에서 검토한다.

2 예를 들어, USPAP(2020)은 대량평가(MA)에 관한 기준이 평가목적에 상관없이 적용된다고 기술하고, Standard on AVMs(2018)는 공공 및 민간 부문의 부동산 가치평가(valuation)를 위한 지침을 제시한다고 설명한다.3 Semi-Automated Valuation: 자동적 요소와 수동적 요소를 모두 포함하는 가치평가 솔루션을 나타내는 일반적인 용어이다(EMF·EAA, 2016).

제3장 AVM의 제도적 실태

선진국의 AVM 제도를 살펴보기 위해 <표 1>에 미국과 유럽의 감정평가 관계법, 감정평가기준, 감정평가 또는 금융기관 지침, AVM의 표준서, 그리고 AVM 관련 용어집 등 총 12개의 법 및 제도적 자료(이하 ‘법/기준 등’)를 검토·정리하였다. 본 연구는 미국의 해당 규정들을 직접 검토하였다. 유럽의 경우는 감정평가의 기준/AVM 표준서/용어집을 직접 검토하였고, 유럽지역 내 각 국가의 법(령)과 금융기관의 지침은 유럽모기지협회(EMF)와 AVM유럽동맹(EAA)이 합동조사한 보고서(EMF·EAA(2016))를 바탕으로 검토하였다.

미국과 유럽의 감정평가제도는 제도의 형성 배경과 성격이 다르고, 유럽 내에서도 국가마다 서로 다른 제도를 갖추고 있다. 따라서 국가마다 법의 구조, 감정평가기준, 관련 지침 간의 법적 체계도 다르다. 본 연구는 일관된 조사를 위해 법·제도적 자료를 ① 연합/연방/국가 차원의 법, ② 감정평가사가 준수해야 하는 기준, ③ 담보물 가치평가와 관련된 금융기관/대출기관의 지침, ④ 감정평가 관련 협회의 권고 성격을 갖는 표준서 등으로 구분·검토하였다. 미국과 유럽은 AVM 사용에 관하여 법, 기준, 지침, 표준서 등의 제도적 장치를 갖추고 있었다. 표면상 가장 큰 차이는 미국의 법에서 AVM을 정의/규정하나 유럽의 법(EU법, 국가법)에서 AVM을 직접 정의/규정하지 않는다는 점이다. 본 장에서는 이상의 감정평가 관련 법/기준 등을 검토하여 AVM을 제도적으로 어떻게 뒷받침하고 있는지 살펴보았다. 그리고 AVM에 관한 제도가 없는 국내에서 AVM을 사용할 수 있는 제도적 틈이 존재하는지 함께 살펴보았다.

- <표 1> 미국과 유럽의 감정평가 관련 주요 법·제도(AVM 내용 포함)

-

제도 미국 유럽 법 법상 AVM을 직접 규정함 법상 AVM을 직접 규정하지 않음 금융기관개혁법(FIRREA), 연방규정,

주택평가행동강령(HVCC),

금융개혁법(Dodd-Frank Act)EU법*: 자본요건규정(CRR),

모기지신용지침(MCD)

국가법*기준 미국감정평가실무기준(USPAP) [TAF] 평가국제기준(Red Book) [RICS],

유럽평가기준(Blue Book) [TEGoVA]지침 정부기관합동평가지침(IAEG),

은행감독매뉴얼(CBEM)국가별 상이 (금융기관/대출기관 등의 지침*) 표준 AVM 표준서 [IAAO] SVM 유럽표준서 [EAA] 등 기타 EAA의 용어집 [EAA]

주: 1) *의 내용은 EMF·EAA(2016)에 한정하여 검토함제도 미국 유럽 법 법상 AVM을 직접 규정함 법상 AVM을 직접 규정하지 않음 금융기관개혁법(FIRREA), 연방규정, 주택평가행동강령(HVCC), 금융개혁법(Dodd-Frank Act) EU법*: 자본요건규정(CRR), 모기지신용지침(MCD) 국가법* 기준 미국감정평가실무기준(USPAP) [TAF] 평가국제기준(Red Book) [RICS], 유럽평가기준(Blue Book) [TEGoVA] 지침 정부기관합동평가지침(IAEG), 은행감독매뉴얼(CBEM) 국가별 상이 (금융기관/대출기관 등의 지침*) 표준 AVM 표준서 [IAAO] SVM 유럽표준서 [EAA] 등 기타 EAA의 용어집 [EAA]

2 ) [ ]는 해당 기준/표준서의 발행기관을 의미함

1. 미국의 AVM 관련 제도

미국은 프롭테크(PropTech)의 선도국으로, 일찍부터 감정평가산업에서 컴퓨터 기반 대량평가와 AVM에 관한 제도적 체계를 갖춰왔다. 미국의 감정평가제도는 정부 차원에서 일관성 있는 원칙과 제도를 갖추고 발전한 것이 아니라 민간 부문에서 발전하기 시작했고 연방 차원에서 개입하면서 감정평가제도의 정비가 이루어졌다(한국부동산연구원, 2004). 미국의 경제/금융위기 발생으로 드러난 감정평가의 부실 문제 등을 해결하는 과정에서 미국의 감정평가제도는 점차 정비되었으며, 이러한 흐름은 <표 2>를 통해 알 수 있다.

- <표 2> 경제적 위기와 미국 감정평가제도의 정비

-

배경 대응 사건 내용 연도 제도적 정비 1903년

대공황부동산시장 붕괴, 대출기관의 파산,

거래가격/부채상환에 관련 부동산

소유자의 소송제기1932

1935

’30-’70미국부동산감정평가사협회(AIREA) 설립

주택감정평가사협회(SRA) 설립

그 외 감정평가 관련 조직들 등장↓ 1980년대

금융위기저축대부조합(S&L) 파산,

부실/불법 감정평가 문제 대두1987 부동산 평가 정책 및 검토 절차의 지침(GREAPR) 발표 ↓ 1987 감정평가재단(TAF) 설립 1989 금융기관개혁법(FIRREA)의 제11장 제정 - 연방규정(12 CFR Ch.Ⅱ) 1989 감정평가 소위원회(ASC) 2008년

세계금융위기금융기관의 부실담보,

서브프라임 모기지 사태2009 주택평가행동강령(HVCC) 공표 2010 금융개혁법(Dodd-Frank Act) 제정 ↓ 2010 정부기관합동평가지침(IAEG) 발행 배경 사건 내용 1903년

대공황부동산시장 붕괴, 대출기관의 파산, 거래가격/부채상환에 관련 부동산 소유자의 소송제기 ↓ 1980년대

금융위기저축대부조합(S&L) 파산, 부실/불법 감정평가 문제 대두 ↓ 2008년

세계금융위기금융기관의 부실담보,

서브프라임 모기지 사태↓ 대응 연도 제도적 정비 1932

1935

’30-’70미국부동산감정평가사협회(AIREA) 설립

주택감정평가사협회(SRA) 설립

그 외 감정평가 관련 조직들 등장1987 부동산 평가 정책 및 검토 절차의 지침(GREAPR) 발표 1987 감정평가재단(TAF) 설립 1989 금융기관개혁법(FIRREA)의 제11장 제정 - 연방규정(12 CFR Ch.Ⅱ) 1989 감정평가 소위원회(ASC) 2009 주택평가행동강령(HVCC) 공표 2010 금융개혁법(Dodd-Frank Act) 제정 2010 정부기관합동평가지침(IAEG) 발행

요약해보면, 감정평가 관련 법은 1980년대 초반 금융기관들의 무분별한 담보대출로 인한 금융부실을 막기 위해 제정된 「금융기관개혁법(FIRREA)」과 「연방규정」, 2008년 세계금융위기 이후 금융기관의 부실 담보대출을 막기 위해 제정된 「주택평가행동강령(HVCC)」, 2010년 금융위기 재발을 막기 위한 「금융개혁법(Dodd-Frank Act)」 등이 있다. 감정평가 관련 기준은 감정평가재단(TAF)에서 발간하는 ‘미국감정평가실무기준(USPAP)’, 5개 정부기관이 공동으로 마련한 ‘정부기관합동평가지침(IAEG)’, 연방준비제도이사회가 마련한 ‘은행감독매뉴얼(CBEM)’ 등이 있다. 그 외에 AVM 관련 기준으로는 IAAO에서 발간한 ‘AVM표준서’가 있다. 본 연구에서는 이상의 감정평가 관련 네 가지 법규 및 네 가지 기준을 차례로 검토함으로써 AVM의 제도적 지위와 AVM 사용에 관한 제도적 기반을 알아보았다. 본고에서는 주택평가행동강령, 금융개혁법, 은행감독매뉴얼, 그리고 AVM 표준서에 관한 내용을 생략하였으며, 자세한 내용은 안지희(2020)를 참고하길 바란다.

1) 금융기관 개혁, 구제 및 집행법(FIRREA)

「금융기관 개혁, 구제 및 집행법(Financial Institutions Reform, Recovery, and Enforcement Act: 이하 ‘FIRREA’ 또는 ‘금융기관개혁법’)」은 최근 2018년 5월, ‘경제성장, 규제 완화 및 소비자보호법(EGRRCPA)’의 제정으로 인해 제11장 내의 연계된 조항이 개정되었고, 금융개혁법(Dodd-Frank Act) 및 연방금융기관규제기관(FFIRA)이 관리하는 기타 법령(Statute)도 개정되었다. 해당 개정에 따라 농촌 지역에 위치한 부동산 등의 금액이 $400,000 미만인 특정 거래에 대해서는 감정평가를 면제할 수 있게 되었다(FIRREA §1127).

제11장은 총 27개의 조항으로 구성되어 있으며, 감정평가 관련 제도와 관련 기관의 설치 등에 관한 규정을 담고 있다. 그 조항 중에서 §1125에 주택담보의 가치추정을 위한 자동가치산정모형(AVM)에 관한 내용이 규정되어 있다.

다음은 §1125(Section)를 번역한 전문으로, 주택담보대출 목적의 담보가치추정을 위하여 AVM을 사용할 경우 준수해야 할 사항을 담고 있다. 4개의 부조(Subsection)로 구성되어 있는데, AVM 결과물의 정확성과 신뢰성을 높이기 위한 AVM의 품질관리표준의 원칙, 품질관리를 이행하기 위한 세부 규정을 관리/집행하는 주체(기관), 그리고 AVM의 정의에 관해 규정하고 있다.

(a) [일반사항] AVM은 다음과 같이 설계된 품질관리표준을 준수해야 한다.

(1) AVM에 의해 생성된 추정치에 대한 높은 신뢰수준을 보장한다.

(2) 데이터 조작으로부터 보호한다.

(3) 이해의 상충을 피하려고 노력한다.

(4) 랜덤 표본 테스트 및 검토가 필요하다.

(5) Subsection(b)에 열거된 기관들이 적절하다고 판단하는 요인들을 설명한다.

(b) [규정의 채택] 이사회, 통화감사관(CC), 연방예금보험공사(FDIC), 미국신용협동조합감독청(NCUA)의 이사회, 연방주택금융청(FHFA) 및 소비자금융보호국(BCFP)은 감정평가재단(TAF)의 감정평가소위원회(ASC) 및 감정평가기준위원회(ASB)의 직원과 협의하여 본 Section에 따라 요구되는 품질관리표준을 이행하기 위한 규정을 공표해야 한다.

(c) [시행] 이 Subsection에 따라 발행된 규정의 준수는 다음의 기관에 의해 시행된다.

(1) 금융기관 또는 금융기관이 소유하고 통제하며 연방금융기관규제기관(FFIRA)의 규제를 받는 자회사에 대해서, FFIRA이 담당한다. 여기서, FFIRA는 해당 금융기관이나 자회사의 주된 연방감독관의 역할을 한다.

(2) 1∼4개 유닛(Unit) 단독주택 대상 감정평가의 시장에서 다른 참여자에 대해서, 연방무역위원회(FTC), 소비자금융보호국(BCFP), 그리고 주법무부장관(State attorney general)이 담당한다.

(d) [AVM 정의] 본 조항의 목적상 'AVM' 용어는 소비자의 주 주거지(Principal Dwelling) 대상 담보대출의 담보가치를 결정하기 위해 모기지 대출기관 및 2차 시장의 발행자가 사용하는 컴퓨터화된 모형을 의미한다.

2) 연방규정(12 CFR Ch.Ⅱ §225.61∼225.67)

「FIRREA」의 제정에 따라 연방준비제도이사회는 부동산과 관련된 금융거래 시의 감정평가기준을 연방규정(Code of Federal Regulation)4으로 제정하였다. 연방규정의 ‘부동산과 관련된 금융거래 시의 감정평가기준(Appraisal Standards for Federally Related Transactions)’에서는 「FIRREA」에서 담지 못한 상세한 적용기준을 포함하고 있다(이성원 외, 2013).

연방규정 §225.63에는 주공인평가사(State Certified General Appraiser)나 주면허평가사(State Licensed Appraiser)의 감정평가가 필요한 거래와 그에 대한 예외조항을 명시하고 있다. 부동산 관련 금융거래(담보대출 등) 시 크게 15가지로 나열된 특정 조건을 만족하는 거래의 경우 주공인 혹은 주면허평가사에 의한 감정평가는 의무사항이 아니다. 그 조건 중 하나로, 거래가치(Transaction Value)5가 ‘일정 수준’ 이하면 감정평가를 필요로 하지 않는다. 예외의 경우 금융기관은 자체적으로 담보가치를 산정할 수 있으며, AVM을 이용할 수 있다. 여기서 거래가치의 ‘일정 수준’은 부동산 용도에 따라 다른데, 주거용 부동산인 경우 $400,000, 비주거용은 $500,000, 그리고 기업대출인 경우 $1,000,000(그리고 상환금의 원천이 부동산 매매/임대소득이 아닌 경우)를 말한다. 주거용과 비주거용은 각각 2019년, 2018년 규칙 개정으로 해당 기준은 $250,000에서 상향되었다. 이 같은 규정은 ‘정부기관합동평가지침(IAEG)’ 및 ‘은행감독매뉴얼(CBEM)’에서도 명시되어 있다.

3) 미국감정평가실무기준(USPAP)

감정평가소위원회(ASC)는 부동산 감정평가 및 감정평가사를 관리 및 감독하는 연방기관으로, 1989년 창립 회의에서 1986∼1987년 동안 통일기준임시위원회에서 만든 미국 감정평가실무기준(Uniform Standards of Professional Appraisal Practice: 이하 ‘USPAP’)6을 채택함으로써 통일된 감정평가기준 체제를 처음으로 수립하게 되었다. USPAP의 개정은 감정평가소위원회 산하 ‘감정평가재단(TAF)’의 감정평가기준위원회(ASB)에서 역할을 한다.

USPAP은 크게 용어 정의, 규정(Rule), 기준 및 세칙(Standard and Standard Rule), 감정평가기준 해설(Statements on Appraisal Standards), 그리고 USPAP의 자문의견 및 FAQ 등으로 구성되어 있다. AVM에 관한 사항은 ‘자문의견 18’, ‘자문의견 37’, 그리고 FAQ에 담겨 있으며, 그중에서 중요하다고 판단되는 내용을 발췌·정리하고 살펴보았다.

① 자문의견 18: AVM의 이용

‘자문의견 18’은 감정평가사가 AVM을 사용 시 준수해야 하는 원칙과 절차에 관해 설명한다. 이 의견은 감정평가사가 ‘개별자산’에 AVM을 이용하는 경우 적용되는 것으로, 대량감정평가(MA)는 그 적용대상이 아님을 명시하고 있다. USPAP은 의견을 통해서 “AVM에서 도출된 결괏값은 그 자체로는 감정평가가 아니다”를 강조한다. 이어서 “감정평가사가 AVM에서 도출된 결괏값을 특정 업무에서 사용할 수 있는 신뢰성 있는 값으로 판단하는 경우, 이를 기준으로 감정평가/감정평가검토 결과를 도출할 수 있다”고 명시한다. 즉, 감정평가사가 AVM을 사용하는 행위 자체를 허용하지 않는 것이 아니며, ‘가치의견(Value Opinion)’을 도출하는 과정에서 감정평가사의 합리적인 판단하에 AVM을 도구로 활용할 수 있다고 본 것이다. 그렇지만 AVM을 사용하는 감정평가에 대해서 간소화된 기준이나 절차가 별도로 규정된 것이 아니라, USPAP의 일반적인 기준/절차를 준수해야 한다. 즉, AVM은 여러 통계적 도구 중 하나이고, AVM의 결괏값(가격)은 감정평가사가 가치의견으로 고려할 수 있는 여러 대안 중 하나일 뿐이라는 해석으로 볼 수 있다.

결국 AVM 및 그 결괏값의 사용 여부를 결정하는 책임은 감정평가사에게 있고, 감정평가사는 기본적으로 AVM의 작동방식을 이해해야 한다. 또한 AVM의 결과를 신뢰할 수 있는지, AVM의 사용이 수임 업무에 적합한지를 판단하고 결정해야 한다. 그 외에도 USPAP은 AVM의 사용 판단에 합리적인 결정을 할 수 있도록 기본적인 체크 목록을 제안해주고 있다.

특정용도에 대한 AVM의 유효성, AVM 결괏값의 신뢰성 등을 검토하고 이에 대한 의견을 제시해달라는 고객의 요청은 가치에 관한 부분이 포함되므로 감정평가실무로 간주되나, 이에 대한 구체적인 업무수행기준은 USPAP상에 규정되어 있지 않다. 하지만 USPAP의 준수 의무가 있는 감정평가사는 [업무수행역량]을 따라야 하고, 이를 준수하기 위한 최소한의 요건으로서 AVM의 작동방식에 대한 기본적인 사항을 이해하고 있어야 한다. 그 밖에 AVM 결괏값을 포함하고 있는 감정평가서의 검토는 USPAP 적용대상의 감정평가검토이므로 관련 기준을 따라야 한다. 이때 감정평가사는 AVM의 구동방식을 이해하고 결괏값을 신뢰할 수 있다고 판단하는 경우에 AVM을 이용할 수 있다고 말한다.

② 자문의견 37: 컴퓨터 보조 가치산정 도구

‘자문의견 37’은 부동산 가치평가 과정에서 ‘컴퓨터 보조 가치산정 도구(Computer Assisted Valuation Tools: CAVT)’를 사용할 때 USPAP을 준수하기 위한 절차/기준에 관한 자문의견을 준다. USPAP은 ‘컴퓨터 보조 가치산정 도구(CAVT)’를 ⅰ) 회귀분석과 같은 통계모형을 이용한 자동화 소프트웨어 프로그램과 ⅱ) 대상 부동산과 유사한 거래사례에 대한 정보와 이 정보를 이용해 분석 결과를 제공하는 서비스 등으로 설명한다. CAVT는 자동화된 가치산정 도구라는 개념적 측면에서 AVM보다 범위가 넓다고 할 수 있다. 즉, AVM은 CAVT의 일종이다. 이 자문의견에 따르면 감정평가사는 AVM의 사용이 적정하다고 판단할 경우 AVM의 결과물을 감정평가의 기초로 사용할 수 있다. 한편, CAVT의 활용에 따른 모든 책임은 사용자인 감정평가사에게 있으며, 감정평가사는 CAVT의 통계분석/방법론 등을 이해하고 있어야 한다. 이러한 준수사항은 ‘자문의견 18’에서도 강조된 바 있다.

③ FAQ

USPAP의 FAQ에서 AVM과 관련된 질문은 세 가지이다. 첫 번째는 AVM의 결과가 감정평가에 해당하는지 여부를 묻는 내용이다. 이 질문에 USPAP은 AVM의 결과 자체는 감정평가가 아니며, AVM 결과보고 자체는 감정평가서가 아니라는 의견을 나타냈다. 그 이유에 대해 감정평가는 감정평가사의 판단에 의한 ‘가치의견(Value Opinion)’을 포함해야 하지만 AVM은 가치의견을 도출하지 못하고, 추정치나 계산결과를 도출하는 도구일 뿐이라고 설명한다. 두 번째는 AVM을 사용하는 감정평가사가 준수해야 할 USPAP의 의무사항에 관한 질문이다. 이에 AVM의 사용목적(감정평가의 일환, AVM 결괏값만 제공)에 따라 USPAP의 의무사항은 다르며, 사용목적의 구분과 각 목적에 적용되는 의무사항은 ‘자문의견 18’을 통해 확인할 수 있다. 다만, 사용목적에 관계없이 감정평가실무에 적용되는 USPAP 요건들을 준수해야 한다고 명시하고 있다. 한편, 마지막 질문에 대해 USPAP의 ‘감정평가 보고’ 요건은 가치의견을 제출하는 경우 항상 준수해야 하지만 AVM을 활용한 감정평가의 경우 해당요건에 대한 준수의무가 명백하지 않을 수 있다고 말한다.

4) 정부기관합동평가지침(IAEG)

정부기관합동평가지침(Interagency Appraisal and Evaluation Guideline: 이하 ‘IAEG’)은 부동산과 연관된 금융거래를 지원하는 부동산의 가치평가에 관한 감독 사항을 다룬다. 연방금융기관규제기관(FFIRA)7 그룹이 IAEG를 합동으로 발행하였다. 참고로 지침의 원문에서는 그룹의 다섯 개 구성기관을 Agencies(이하 ‘정부기관’)로 칭한다. 정부기관에 의해 연방규제를 받는 금융기관(Institutions: 이하 본 절에서 ‘은행’)은 IAEG를 따라야 한다.

IAEG는 총 18장으로 구성되어 있는데, 제4장부터 감정평가에 관한 내용을 담고 있다. 지침은 은행이 자체적으로 평가하는 것을 ‘가치추정(Evaluation)’, 외부에 의뢰한 평가를 ‘감정평가(Appraisal)’로 구분하며, 각 가치평가에 대한 업무 범위 및 적용 규정 등을 정하고 있다. 지침의 규정 중에서 AVM 관련 내용을 살펴보며, 제8장, 제15장, 제17장, 그리고 지침의 부록에서 확인할 수 있다.

우선 정부기관의 감정평가규정(Agencies’s Appraisal Regulations: 이하 ‘정부기관규정’)에는 감정평가를 위한 최소기준을 포함해야 하는데, 제8장의 ‘최소 감정평가기준’에서 그 기준을 설명한다. 첫 번째 사항으로 “감정평가는 특별한 경우가 아니라면 감정평가재단의 USPAP의 평가기준을 준수해야 한다”, “USPAP에 따라 감정평가에는 감정평가사가 USPAP을 준수했다는 인증을 포함해야 한다”고 명시한다. USPAP과 연계하여 해석해보면, 은행의 담보 감정평가 시 USPAP의 기준을 준수해야 함을 알 수 있다.

AVM에 관한 최소기준은 다음과 같이 명시되어 있다. “정부기관규정 하에 AVM의 결과(결과 자체 또는 감정평가사의 서명을 받은 그 결과)는 감정평가가 아니다. 이는 주공인 또는 주면허 감정평가사가 USPAP 및 정부기관의 최소 감정평가기준에 따라 감정평가를 수행해야 하기 때문이다.” 즉, 담보대출 등의 부동산 연관 금융거래 시 AVM의 추정가치는 감정평가로 간주될 수 없음을 명백히 보여준다.

다음으로 제15장의 ‘감정평가와 가치추정의 검토(Review)’에 따르면, 검토를 통해서 감정평가 및 가치추정이 규정을 준수하고 감독 지침 및 내부정책과 일치하는지를 확인해야 한다. 이러한 검토를 위한 은행의 정책 및 절차상 최소기준, 그리고 A) 검토자의 자격, B) 검토의 정도, C) 부적합/결함의 해결, D) 검토 서류 등에 관해 제15장에서 규정하고 있다. ‘B) 검토의 정도’에서 1~4가구 주거용 부동산(1-to-4 Family Residential Real Estate)에 한하여 AVM 등의 다양한 기술을 허용하고 있다. 구체적으로, 1차 연방 규제기관의 사전승인을 통해 은행은 저위험의 주택 모기지를 지원하는 감정평가/가치산정의 사전적 자금 조달 검토를 수행하기 위해 자동화된 도구 또는 샘플링 방법과 같은 다양한 기술을 사용할 수 있다. 이때 은행은 품질 보증을 위해 충분한 데이터를 유지하고 적절한 선별 계수를 사용해야 하며, 감정평가사나 가치산정을 수행하는 모든 사람의 업무를 정기적으로 검토해야 한다.

제17장 ‘프로그램 준수’에 따르면, 은행은 효과적인 감정평가/가치산정 프로그램을 증진하기 위해서 감정평가/가치산정의 정책에 내부 통제에 관한 기준을 수립해야 한다. 그 기준은 A) 담보가치 모니터링, B) 포트폴리오 담보 위험, C) 기존 신용의 조정과 워크아웃(Workout) 등 3가지 유형에 따라 설명되고 있다. ‘기존 신용을 조정(대출 조정)’하는 업무에 대해 AVM을 사용할 수 있다고 직접 언급한 부분에 대해서는 다음과 같이 지침을 설명한다. 증서나 대출 계약조건의 변경이 제한적이고 대출 조정 후에 은행의 부동산 담보에 부정적 영향을 주지 않는 기존 신용의 대출 조정의 경우 새로운 부동산 관련 금융거래의 수준(규모)에 이르지 않는다. 결과적으로, 이런 경우 은행은 새로운 감정평가/가치산정을 받지 않아도 된다. 그러나 은행은 해당 담보의 위험을 이해해야 하는데, 이를 위해서 주택담보대출의 조정을 고려할 때 자동가치산정모형(AVM) 또는 다른 가치산정 기법 등을 사용할 수 있다. 은행은 담보 가치평가에 사용되는 대안적 방법이 신뢰 있는 정보를 제공하도록 관련 절차를 갖춰야 한다. 또한, 은행에서 대출 조정에 신중한 계약기준이 반영되어 있고 은행 관행에 따른 것임을 설명할 수 있어야 한다. 그 외에도 ‘대출 워크아웃(Loan Workout)8’에 대해 담보물을 보호할 수 있는 범위 안에서 은행은 담보물의 감정평가 대신 가치추정을 수행할 수 있다고 명시되어 있다. 대출 워크아웃 업무와 관련하여 AVM의 사용을 직접 명시하진 않았지만, 담보물에 위험을 주지 않는 범위에서 은행은 자체 가치추정이 가능하므로 이 경우 AVM을 사용할 수 있다고 해석할 수 있다.

‘B) 포트폴리오 담보 위험’에 관한 기준에서도 담보평가 모니터링 관행에 따라 은행은 담보평가 추세가 포트폴리오 위험에 미치는 영향을 모니터링하기 위해 ‘다양한 기술’을 사용할 수 있다고 명시한다. ‘다양한 기술’에는 AVM도 포함되므로 포트폴리오를 모니터링하는 업무에도 AVM의 사용을 허용하고 있음을 알 수 있다.

마지막으로 IAEG의 부록은 ‘분석적 방법(Analytical Methods) 및 기술적 도구(Technological Tool)에 기초한 가치추정’ 기준을 자세히 설명한다. 가치추정 시 AVM의 사용에 관한 기준을 담고 있으며, 구체적인 내용은 안지희(2020)를 참고하길 바란다.

2. 유럽의 AVM 관련 제도

유럽은 국가마다 감정평가제도가 다르게 형성되어 있다. 각국의 감정평가제도 체계에 따라 감정평가9 관련 법규나 기준·지침을 갖추고 있는 국가들이 있는 반면, 관련 법규 없이 영국왕립평가사협회(RICS)나 유럽평가사협회그룹(TEGoVA)과 같은 단체에서 마련한 기준·지침을 따르는 국가들도 있다. 대체로 과세평가와 같은 공적평가를 제외한 일반 감정평가에 대하여 관련 법제가 단일하게 정비되어 있지 않다고 볼 수 있다. 대신 감정평가를 필요로 하는 분야에 대해 RICS 등의 평가기준을 준수해야 하는 관계법 및 규정을 정리하고 있다. AVM의 사용을 명확히 규정한 EU법/국가법은 없으나, 감정평가 관련 기관/협회에서 발행하는 감정평가의 기준/지침/표준에서 AVM의 정의 및 AVM의 사용에 관한 준수사항을 담고 있다.

유럽의 경우 감정평가에 관한 기준 및 지침은 협회/동맹단체와 같은 형태의 여러 민간기관에서 제정해 왔다. 대표적으로 영국왕립평가사협회(RICS)에서 발간하는 ‘RICS 평가국제기준(VGS)’, 유럽평가사협회그룹(TEGoVA)에서 발행하는 ‘유럽평가기준(EVS)’ 등이 있고, AVM에 특화된 AVM유럽동맹(EAA)에서 발간하는 ‘통계적 가치평가방법의 유럽표준(ESSVM)’ 등이 있다. 이 기준서는 AVM 사용에 관한 원칙/기준과 지침을 담고 있다. 본고에는 RICS 평가국제기준(VGS)과 유럽평가기준(EVS)의 내용을 수록하였다10.

1) RICS 평가국제기준(RICS Valuation Global Standards)

RICS 평가국제기준(Valuation Global Standards: 이하 ‘RICS 평가기준’)11은 영국의 왕립평가사협회(RICS)에서 제정·발행하며, 2019년 11월에 개정되었다. RICS 평가기준은 RICS의 회원인 평가사(Surveyor)가 평가업무수행 시 실무절차에서 준수해야 하는 기준 및 지침을 정하고 있다. RICS 평가기준은 ‘Red Book Global’로도 불리며, 여섯 개의 장(Part)으로 구성된다. 주요 부분인 제3장∼제5장 중에서 제3장(전문적 표준; PS) 및 제4장(평가의 기술 및 수행 표준; VPS)은 일반적인 평가 업무에 관한 내용을 다루고, 제5장(평가의 적용; VPGA)은 특별 평가(Particular Valuation)의 적용에 관한 내용을 다룬다. RICS 회원에게 있어 제3장 및 제4장은 의무사항이고, 제5장은 권고사항이다. RICS 평가기준은 AVM의 사용과 관련하여 다음과 같이 규정하고 있다.

첫째, 제3장 제1절 ‘서면평가(Written Valuation) 제공에 대한 표준 적용’에서 AVM의 결과물과 서면평가의 관계에 대해 다음(박스)과 같이 명시하고 있다. 이에 AVM의 사용 시 서면평가에 관한 기준을 준수해야 한다고 해석할 수 있다.

의심의 여지를 없애기 위해, AVM에서 도출된 결과물 또는 가치평가 모델링 도구에 기초한 결과물의 제공은 RICS 평가기준의 목적을 위한 서면평가(Written Valuation)의 제공으로 간주한다.

서면평가를 제공하는 RICS의 모든 회원은 RICS 기준의 제3장과 제4장의 규정을 준수해야 한다. RICS 평가기준에서 말하는 서면평가는 일반적인 평가보다 간단한 형태의 평가이며, 서면평가 역시 그 결과물에 대한 의무와 책임을 RICS 회원에게 부여하고 있다. 따라서 서면평가로 간주되는 AVM 결과물을 제공하는 행위에는 서면평가에 준하는 의무와 책임이 동반된다고 말할 수 있다. 서면평가의 결과물을 종이(인쇄물), 전자적/디지털 수단이나 녹음된 매체를 통해서 제공할 수 있으며, 예외적이지만 평가 조언을 구두로만 제공하였더라도 책임이 따를 수 있다는 점이 확인된다. 그리고 AVM의 결과를 활용하여 보고서를 작성했거나 작성하진 않았지만 서명한 평가사, 혹은 상황에 따라 AVM 결과를 구두로 자문한 평가사 등과 같이 RICS 평가기준을 준수해야 하는 대상자의 범위를 넓게 정하고 있다.

두 번째로, 제4장 제1절 ‘약관(업무 범위)’에서는 고객이 AVM의 활용을 요청한 계약의 경우 약관에 담아야 하는 평가사 업무의 성격과 범위에 관하여 설명하고 있다. RICS 평가기준은 감정평가 계약 약관에 명시해야 하는 조항(업무 범위)을 크게 18가지로 정하고 있다. 이 중에서 아홉 번째 계약 조항인 ‘(i) 평가사 업무의 성격과 범위-조사(Investigation) 포함-그리고 이에 관한 조건’에서 AVM을 언급하고 있다.

평가사는 고객과 계약할 때, 감정평가를 위한 점검(Inspection), 질문·조사(Inquiry) 및/또는 분석에 대한 조건(Limitation)이나 제약(Restriction)을 계약 조건에 명시하고 기록해야 한다. 만약 평가 업무의 조건상 조사(Investigation)가 제한되어 적절한 정보를 얻을 수 없는 업무계약이 체결된 경우, 이러한 제한과 모든 필수/특별 가정을 확인하고, 이를 약관에 기록해야 한다. 즉, 부동산 현장조사를 생략하는 등의 제한된 서비스(Restricted Service)를 고객이 요구하는 계약일 경우 계약약관 작성 시 준수해야 하는 표준을 정하고 있다. RICS 평가기준에서는 AVM의 사용을 요청한 계약도 점검이나 조사 등을 수행하지 않은 계약(Dive-By/Desk-Top/Pavement Valuation 등)과 같은 제한된 서비스를 제공하는 계약유형으로 취급하여 동일한 약관 표준이 적용된다. 제3장에서도 명시한 바와 같이 AVM의 결과물을 제공하는 것은 서면평가로 간주한다는 점에 유의해야 한다고 강조한다.

마지막으로 제4장 제5절 ‘평가접근법과 방법’에서는 평가접근법(Approach)과 평가방법(Method)을 구분하고 있다. 이 개념 정의를 통해서 AVM은 평가접근법의 일종이 아니고 평가방법의 부분으로 분류됨을 알 수 있다. 그러므로 AVM은 평가액을 도출하기 위한 도구/기법일 뿐이며, 감정평가 3방식 중 하나 이상이 반영되지 않은 AVM의 결과물은 감정평가 원칙을 준수하지 않은 것과 마찬가지이므로 정식적인 감정평가라 볼 수 없다고 유추된다.

종합적으로 RICS 평가기준에서는 고객의 요청에 따라 AVM의 산출물을 평가에 사용할 수 있지만, 서면평가에 준하는 평가기준을 따르도록 규정하고 있다. 그리고 서면평가와 같이 평가대상에 대한 조사 또는 점검을 수행하지 않음으로써 발생하는 문제는 평가사에게 책임을 부여하고 있다.

2) 유럽평가기준(European Valuation Standards)

유럽평가사협회그룹(TEGoVA)은 1980년대 초부터 유럽평가기준(European Valuation Standards: EVS)12을 발표하고 있다. 이 기준서는 일명 ‘Blue Book’으로 불린다. 이 기준은 2016년 브뤼셀(Brussels)에서 열린 TEGoVA 유럽가치평가회의를 통해 제8판이 출간되었다. 유럽평가기준은 TEGoVA의 회원 협회에 소속된 모든 회원이 준수해야 한다.

유럽평가기준(EVS)은 크게 ⅰ) 유럽가치평가기준(EVS) 및 유럽가치평가지침서(EVGN), ⅱ) 유럽 강령(EC): 평가사(Valuer)의 행동 및 윤리 강령(Code)과 유럽의 측정(Measurement) 강령, ⅲ) 유럽연합의 입법과 재산 가치평가, ⅳ) 기술적 문서(EVIP) 등 4개의 파트로 구성되어 있다. 그중에서 제1파트에 ‘AVM’ 및 ‘통계적 도구’에 대한 기준과 지침이 2017년 개정/신설되었다13. 유럽평가사협회그룹은 AVM의 무분별한 사용과 관련된 문제가 있었던 만큼 신설된 표준을 즉시 시행하도록 조치하였다. 본 연구에서는 2017년 신설된 제1파트의 ‘Automated Valuation Model(AVM)’과 ‘평가사의 통계적 도구 사용(The Valuer’s Use of Statistical Tools)’을 검토하였다.

(1) AVM에 관한 평가기준

EVS6 ‘AVM’의 첫 페이지에 적힌 유의사항을 통해서 여러 유럽국가의 AVM 사용에 대한 인식을 파악할 수 있다. AVM은 평가사의 평가 업무를 지원하는 도구적 역할에 불과하며, 평가서 작성에 사용할 수 없음을 강조하고 있기 때문이다. 그리고 AVM에 따른 책임은 사용자인 평가사에게 있음을 명시하고 있다.

AVM은 유럽평가기준(EVS)을 준수하는 평가서(Valuation Report)를 작성하는 데 사용할 수 없으며, 특히 평가사에 의한 부동산의 조사 및 가치평가 판단(의견)에 기초한 가치평가 프로세스와 독립적이다.

AVM이 사용되는 경우, AVM은 평가사의 가치추정에 도움을 주는 도구에 불과하며, 그에 대한 책임은 평가사에게 있다.

① 정의

유럽평가기준에서 말하는 AVM의 개념은 다른 법/기준 등에서 정의한 개념과 유사하다. AVM은 부동산의 정보를 사용하여 부동산 관련 가치(Property - Related Values) 또는 제안 가치(Suggested Values)를 생성하는 통계적 기반의 컴퓨터 프로그램으로 정의된다. 이어서 통계적 평가방법(Statistical Method of Valuation)의 개념도 다음과 같이 정의하고 있다. 통계적 평가방법은 거래가격 및 부동산 특성 등의 데이터베이스에 수학적 알고리즘을 적용하여 부동산의 가치에 직접 도달하고자 하는 방법이지만, 다음의 두 가지 사항이 생략되어 있다. 하나는 비교 또는 소득 기반의 평가방식과 같은 명시적인 전통적 평가이고, 다른 하나는 가치에 대한 전문 평가사의 정성적 평가이다. 즉, 부동산 평가 측면에서 AVM은 제공된 데이터에 알고리즘 절차를 기계적(자동적)으로 적용한 것으로, 연관된 다른 정보에 대한 평가사의 의견을 고려하지 않고, 부동산의 물리적 조사 과정이 없으며, 그리고 평가사가 관련 정보에 부여하는 가중치를 고려하지 않는다.

유럽평가기준은 “AVM은 평가(Valuation)가 아니다”라는 입장이다. 단지 AVM은 부동산 가치에 관심이 있는 일부 매도자와 매수자의 출발점에 서비스를 제공할 수 있으며, 자격 평가사(Qualified Value)가 AVM의 입력 데이터 및 모형에 대한 지식을 갖고 있다면 시장에 대한 종합적인 분석 중 하나의 자료로 사용될 수 있다고 말한다.

② 도입부

유럽평가기준은 AVM이 낮은 비용으로 빠르게 부동산을 평가할 수 있는 도구라 말한다. 그러면서 AVM이 가지는 내재적 한계점은 무엇이고, 이 한계가 유발하는 부정적 결과로부터 영향을 적게 받을 수 있는 업무영역은 무엇인지를 안내하고 있다. AVM의 내재적 한계점에 대해 다음과 같이 나열하고 있다14.

• 상황에 대한 정보나 통찰 없이 보고된 거래(사례)에 관한 수치를 통해서만 작업할 수 있다.

• 부동산에 대한 조사(Inspection) 과정이 없으며, 부동산이 시장성 있는 상태라는 암묵적인 가정에 의존해야 한다.

• 외부적 영향을 설명할 수 있는 능력이 제한되어 있다.

• 일부 지역의 경우 적절한 데이터의 사용가능범위가 제한되어 있다.

• 일부 부동산의 경우 적절한 최근 데이터의 사용가능범위가 제한되어 있다.

• 부동산의 고유한 개별적 특성을 반영하는 것에 한계가 있다.

• 전문/특수 부동산에 적합하지 않을 수 있다.

앞에서 언급한 AVM의 한계에 대처할 수 있도록 AVM의 정확성을 확인할 수 있는 지표나 세부적인 정보가 필요하다. 하지만 유럽평가사협회그룹은 AVM의 정확성에 대하여 공적 영역에서의 공평한 정보 제공이나 독립된 평가 등이 거의 이루어지고 있지 않은 상황이라고 말한다. 이러한 정확성 판단 지표 등이 없는 이유에 대해 유럽의 AVM 공급업체가 세부사항을 공개하기를 꺼리고, AVM에 사용된 기초 데이터나 알고리즘을 제공하지 않아 정확성 분석에 이용할 수 없기 때문이라고 꼬집었다. 국내의 AVM 시장 역시 AVM의 결과물에 대한 정확성 및 신뢰성을 판단할 수 있는 지표나 AVM의 독립된 성능평가가 부재하다.

최근 EU 입법자들은 AVM의 사용 제한 이슈에 관심을 가지기 시작했다. 그 배경에 대해 유럽평가기준은 다음과 같이 설명한다. 최근 몇 년 동안 부동산 및 금융 부문에서 합리성을 추구하면서 AVM이 널리 이용되어왔다. 아일랜드 은행 사태(Irish Banking Crisis)와 관련된 2016년 1월 27일 의회 합동조사위원회의 최종보고서에서 밝힌 것처럼, AVM을 남용한 것이 금융위기의 원인 중 하나였다. 한편 AVM은 과거 데이터를 이용하여 현재(특정) 시점의 가격 등을 산출하기 때문에 시장흐름이 변하고 있는 상황에서 적절하지 않을 수 있다. 이러한 결점과 한계점, 그리고 금융위기의 경험 등이 AVM의 사용을 제한하는 방향으로 EU 입법자들을 움직였다.

(2) 평가사의 통계적 도구 사용에 관한 표준

다음으로 2017년 신설된 AVM 관련 지침서(Guidance Note)를 살펴본다. EVGN 11은 ‘평가사의 통계적 도구 사용(The Valuer’s Use of Statistical Tools)’이란 제목으로 새롭게 수록되었다. 이 지침은 평가사가 통계적 도구(AVM을 포함)를 평가의 지원 도구로 사용할 때 올바른 사용을 위한 가이드라인을 제시하고 있다. 그리고 지침의 개요, AVM 사용의 전제조건, AVM 사용에 관한 제한(주의), 그리고 포트폴리오 평가 등의 4개 절로 구성되어 있다. 내용 중에서 주요 문구를 발췌하여 다음의 박스에 정리하였다15.

1.8. 그러나 자신의 업무에 AVM을 사용하고자 하는 평가사는 유럽평가기준(EVS)에 준수하는 평가보고서(Valuation Report)를 작성할 때 통계적 도구로서의 AVM 역할을 이해해야 한다. 이는 AVM은 본질적으로 기계 기반 도구이고, 대상 부동산을 검토(View)하고, 부동산의 상황/배경을 이해하거나 결과물을 평가하고 토론할 수 있는 장점이 없기 때문이다.

2.1. 부동산 가치는 수학적 또는 통계적 기법만으로 도출할 수 없다. 이러한 기법은 평가사를 지원해 줄 뿐이다. 평가사가 대상 부동산의 가치를 추정하는 것은 부동산시장에 대한 지식이 반영된 전문적 기술을 바탕으로 한 평가사의 최선과 건전한 판단력에 기초해야 한다.

2.4.3. 이러한 지식을 갖추고 있는 평가사는 AVM이라는 통계적 도구가 제공하는 데이터의 활용 여부를 결정할 것이다. 평가사가 제3자가 제공한 정보에 의존하는 경우, 해당 정보에 의존할 수 있을 만큼 정보가 믿을 만하고 자신의 평가의견의 신뢰성에 부정적인 영향을 미치지 않을 것이라고 확신해야 함에 유념해야 한다. 평가의견은 평가사에게 전적인 책임이 있다.

3.1.1. AVM의 결과물은 업체(산업)에 따라 다를 수 있다: 평가의 추정치 또는 범위, 정확성 관련 통계, 적중률, 신뢰도 점수, 예측표준편차(FSD)는 있지만 이러한 측정 기준을 정의하고 계산하는 방법에 대한 합의된 산업표준이 없다.

3.1.4. 평가사가 입력 데이터와 데이터의 연관성(Relevance)에 대한 지식을 갖추고 있다면, AVM 준결과물(Semi-Products)을 다음의 작업을 지원하기 위해 사용할 수 있다.

• 어떤 데이터/모형이 사용되었는지를 명시하고 있는, 부동산의 특정 시장에 대한 가격/임대료의 통계 분석

• 선택된 매매/임대의 지도 작성 준비

3.2.2. 개별 부동산을 가치평가 할 때, 평가사는 이 최종 AVM 결과물(부동산이 추정가격)을 평가의 조정과정(Reconciliation)에서 오직 벤치마크로만 사용할 수 있다. 조정은 서로 다른 평가접근법을 사용하여 얻은 가치의 지표를 최종적으로 살펴보는 역할을 한다. 그리고 평가사는 AVM의 강점, 약점 및 연관성에 대한 이해와 AVM의 입력 데이터에 대한 지식을 갖추고 있다면, 지표들 중에서 AVM의 추정가격을 고려할 수 있다.

4.1. 유사한 유형의 부동산에 대해 대규모 포트폴리오를 개별적 수준에서 또는 포트폴리오 수준에서, 또는 탁상 방식으로(Desk-Top Basis) 평가할 때, 평가사는 시장 분석을 위해 AVM의 준결과물을 사용할 수 있고, 가치의견을 뒷받침하기 위해 AVM의 가격 추정치를 사용할 수 있다. 단, 평가사가 다음의 사항을 알고 있는 경우에 사용할 수 있다. <중략> 가치의 최종의견은 평가사의 책임이기 때문이다.

3. 한국의 AVM 관련 제도

한국은 AVM 사용에 관한 제도가 마련되어 있지 않다. 「감정평가법」 등을 비롯한 감정평가 관련 법령과 지침에 AVM 사용에 관해 어떠한 규정도 두고 있지 않다. 부동산 담보 대출의 경우 미국과 마찬가지로 우리나라 대출기관은 담보물의 가치를 자체 평가할 수 있다. 은행의 담보가치 산정에 관한 기준은 「은행업감독업무시행세칙」 의 <별표18> 등에 규정되어 있다. 부동산의 담보평가 시 담보가치는 국세청에서 고시하는 기준시가, 감정평가업자가 평가한 감정평가액, 한국부동산원이 지수를 이용하여 산정한 가격, 그리고 KB국민은행에서 산정하는 KB부동산시세의 ‘일반평균가’ 중 하나를 선택하여 적용할 수 있다. 부동산 중에서도 주택의 경우(아파트 제외) 은행 내부에서 평가한 금액을 담보가치로 적용할 수 있다(일명 ‘은행 자체평가’). 우리나라는 미국/유럽과 대조적으로 대출기관에 적용되는 행정규칙에도 AVM에 관한 규정이 없음을 확인할 수 있다. 감정평가 서비스 시장에서 AVM의 개념 및 사용에 관하여 어떠한 규정/지침이 존재하지 않는다는 것은 반대로 생각하면 AVM의 사용을 규제하지 않는다는 의미로 해석될 수 있다.

4. 국가별 AVM의 제도적 실태 비교

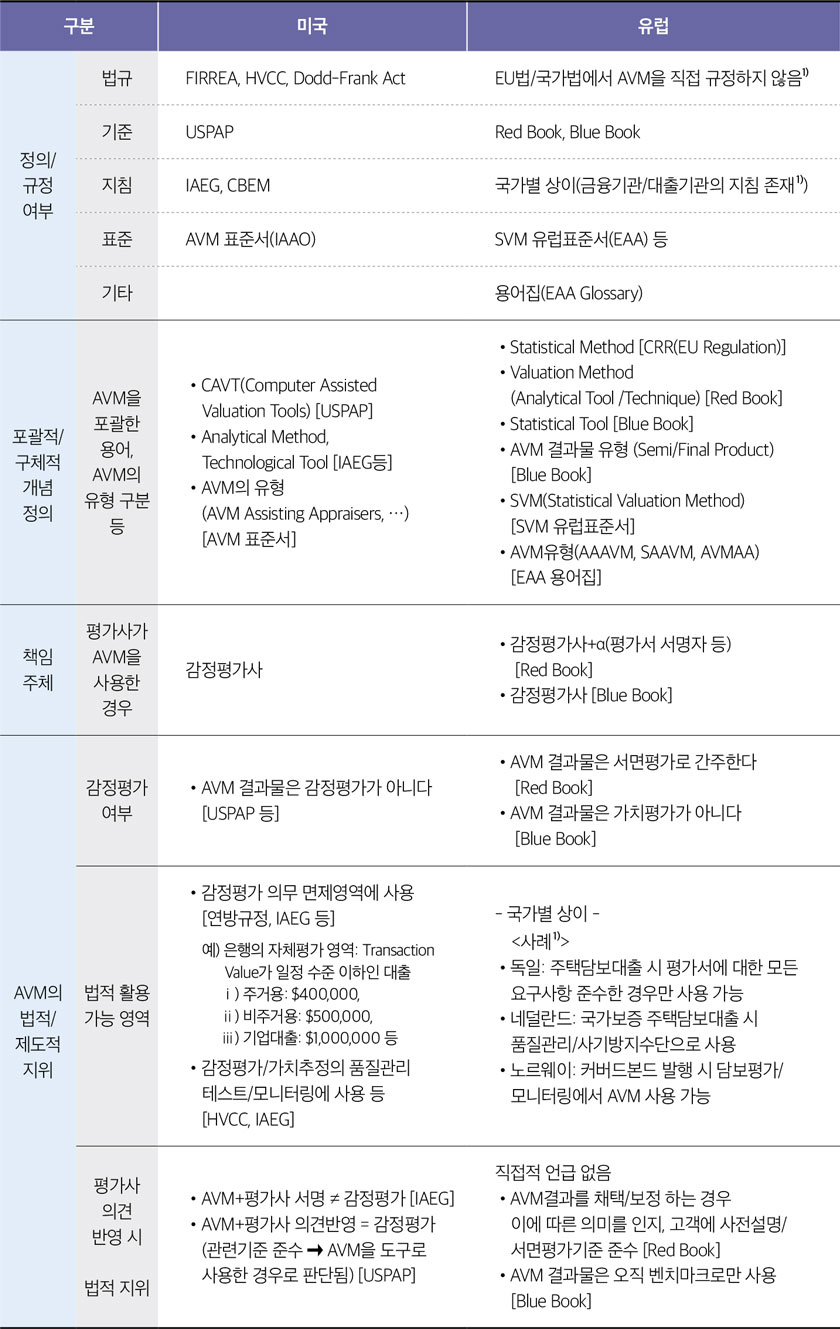

이상으로 미국과 유럽을 대상으로 AVM의 개념과 AVM 사용에 관한 법·제도를 살펴보았으며, AVM 사용에 대한 원칙을 토대로 제도적 기반이 마련되어 있었다. 부동산 감정평가 관련 법과 기준, 지침, 그리고 표준서 등에서 AVM을 정의하고 AVM 사용의 원칙, 정책 및 절차, 의무사항 및 권고사항을 명시하고 있다. 핵심사항을 중심으로 미국과 유럽의 제도를 비교하여 <표 3>에 요약하였다.

- <표 3> AVM에 관한 제도적 실태의 국가별 비교

-

구분 미국 유럽 정의/

규정

여부법규 FIRREA, HVCC, Dodd-Frank Act EU법/국가법에서 AVM을 직접 규정하지 않음1) 기준 USPAP Red Book, Blue Book 지침 IAEG, CBEM 국가별 상이(금융기관/대출기관의 지침 존재1)) 표준 AVM 표준서(IAAO) SVM 유럽표준서(EAA) 등 기타 용어집(EAA Glossary) 포괄적/

구체적

개념

정의AVM을

포괄한

용어,

AVM의

유형 구분

등• CAVT(Computer Assisted Valuation Tools) [USPAP]

• Analytical Method, Technological Tool [IAEG등]

• AVM의 유형(AVM Assisting Appraisers, …) [AVM 표준서]• Statistical Method [CRR(EU Regulation)]

• Valuation Method (Analytical Tool /Technique) [Red Book]

• Statistical Tool [Blue Book]

• AVM 결과물 유형 (Semi/Final Product) [Blue Book]

• SVM(Statistical Valuation Method) [SVM 유럽표준서]

• AVM유형(AAAVM, SAAVM, AVMAA) [EAA 용어집]책임

주체평가사가

AVM을

사용한

경우감정평가사 • 감정평가사+α(평가서 서명자 등) [Red Book]

• 감정평가사 [Blue Book]AVM의

법적/

제도적

지위감정평가

여부• AVM 결과물은 감정평가가 아니다 [USPAP 등] • AVM 결과물은 서면평가로 간주한다 [Red Book]

• AVM 결과물은 가치평가가 아니다 [Blue Book]법적 활용

가능 영역• 감정평가 의무 면제영역에 사용 [연방규정, IAEG 등]

예) 은행의 자체평가 영역: transaction value가 일정 수준 이하인 대출

ⅰ) 주거용: $400,000,

ⅱ) 비주거용: $500,000,

ⅲ) 기업대출: $1,000,000 등

• 감정평가/가치추정의 품질관리 테스트/모니터링에 사용 등 [HVCC, IAEG]- 국가별 상이 -

<사례1)>

• 독일: 주택담보대출 시 평가서에 대한 모든 요구사항 준수한 경우만 사용 가능

• 네덜란드: 국가보증 주택담보대출 시 품질관리/사기방지수단으로 사용

• 노르웨이: 커버드본드 발행 시 담보평가/모니터링에서 AVM 사용 가능

평가사

의견

반영 시

법적 지위• AVM+평가사 서명 ≠ 감정평가 [IAEG]

• AVM+평가사 의견반영 = 감정평가

(관련기준 준수 AVM을 도구로 → 사용한 경우로 판단됨) [USPAP]직접적 언급 없음

• AVM결과를 채택/보정 하는 경우

이에 따른 의미를 인지, 고객에 사전설명/서면평가기준 준수 [Red Book] • AVM 결과물은 오직 벤치마크로만 사용 [Blue Book] 주: 1) EMF·EAA(2016)의 합동조사 보고서에 한정하여 검토

주: 1) EMF·EAA(2016)의 합동조사 보고서에 한정하여 검토

2) [ ]는 해당 내용의 근거가 되는 출처를 말함

우선 미국은 기준/지침/표준서뿐만 아니라 금융기관개혁법(FIRREA), 주택평가행동강령(HVCC), 금융개혁법(Dodd-Frank Act) 등의 법에도 AVM을 규정하고 있고, 유럽은 국가마다 차이는 있지만 기준/지침/표준서에서 AVM을 규정하고 EU법이나 각 국가의 법에서 AVM을 직접 규정하지 않는다. 다만, EU의 규정(Regulation)인 자본요건규정(CRR)에서 통계적 방법(Statistical Methods)의 한정적 사용을 허용하고 있다.

자본요건규정(CRR)과 같이 AVM보다 개념이 넓은 용어(포괄적 개념)나 AVM의 유형을 세분한 용어(구체적 개념)를 정의함으로써 AVM의 사용을 규정하기도 한다. 미국의 경우 USPAP에서 ‘컴퓨터 보조 가치산정 도구(CAVT)’, IAEG에서 ‘분석적 방법(Analytical method)’, ‘기술적 도구(Technological tool)’ 등의 포괄적 개념을 사용한다. 그리고 AVM 표준서에서 ‘감정평가사를 보조하는 AVM(AVM Assisting Appraiser)’, ‘감정평가사 보조 AVM(Appraiser-Assisted AVM)’과 같은 AVM의 유형을 분류하고 개념을 설명한다. 유럽도 마찬가지로 자본요건규정(CRR)과 감정평가기준인 Red Book, Blue Book, 그리고 SVM 유럽표준서에서 포괄적 개념을 정의하고 그 사용에 관해 규정한다. 그리고 Blue Book에서 AVM 결과물의 유형을 ‘준결과물(Semi Product)’, ‘최종 결과물(Final Product)’로 구분하고 각 결과물의 개념과 사용 표준에 관해 설명한다. 또한 EAA 용어집에서 AVM과 가치평가(Valuation)의 중간적 개념인 ‘Analyst Assisted AVM(AAAVM)’, ‘Surveyor Assisted AVM(SAAVM)’, ‘AVM Assisted Appraisal(AVMAA)’을 정의한다.

다음으로 감정평가사가 AVM을 사용하는 경우 법적 책임은 미국과 유럽 모두 감정평가사에게 있고, 유럽의 Red Book 같은 경우 AVM을 사용한 감정평가사뿐만 아니라 그 보고서에 서명한 자, 혹은 서명하지 않았지만 보고서만 작성한 자 모두에게 책임이 부여될 수 있음을 명시한다.

AVM의 법적 지위를 판단하는 근본은 법/기준 등에서 AVM의 결과물을 감정평가나 감정평가와 유사한 성격으로 보는지를 파악하는 것이다. 미국의 USPAP은 AVM 결과물을 감정평가로 보지 않음을 강조한다. 유럽의 경우 감정평가기준에 따라 다른 원칙을 세우고 있다. Red Book에서 AVM 결과물은 서면평가로 간주한다는 원칙을 명시하지만, Blue Book에서 감정평가가 아니라고 명시한다.

AVM의 결과물이 감정평가가 아니라는 원칙을 가지고 있지만, 법적으로 AVM을 활용할 수 있는 영역이 존재한다. 미국의 경우 감정평가 의무 면제 영역에서 사용할 수 있다. 대표적으로 은행의 담보평가의 경우 거래 가치(Transaction Value)가 일정 수준 이하로 낮은 경우 감정평가는 필수가 아니며, 이때 은행에서는 AVM을 활용할 수 있다. 그리고 감정평가 및 은행 자체평가의 품질관리 혹은 모니터링에 AVM과 같은 통계적 방법을 사용할 수 있다고 되어있다. 유럽은 국가마다 상이한데, 대표적인 예를 들자면 독일은 주택담보대출 시 평가서에 대한 모든 요구사항을 준수한 경우에 AVM을 활용할 수 있고, 네덜란드는 국가가 보증하는 주택담보대출 시 평가의 품질관리나 모니터링에서 AVM을 사용할 수 있으며, 노르웨이는 커버드본드 발생 시 담보평가나 모니터링에 AVM을 사용할 수 있다.

마지막으로 향후 국내에서 가장 쟁점이 될 수 있는 사안으로, AVM의 결과/과정에 감정평가사의 의견이나 판단이 포함되었을 때 AVM의 결과물을 감정평가로 인정하는지에 관한 부분이다. 이에 대해 미국의 IAEG와 USPAP에서 명확한 지침과 자문을 주고 있다. IAEG는 감정평가사가 AVM의 결과에 서명하였더라도 그 결과물을 감정평가로 보지 않는다고 규정한다. USPAP은 평가사의 가치의견이 들어간 AVM의 결과물은 감정평가로 볼 수 있으며, 감정평가 과정에서 감정평가 관련 기준과 절차를 모두 준수해야 함을 명시한다. 다르게 생각하면 감정평가사는 감정평가 수행의 도구로 AVM을 활용할 수 있다고 해석될 수 있다. 유럽은 감정평가 여부를 직접 언급하진 않지만, AVM의 결과물을 서면평가로 간주하는 Red Book의 원칙, AVM은 감정평가가 아니라는 Blue Book의 원칙을 다음과 같이 강조한다. 이와 관련하여 Red Book에서는 감정평가사가 AVM의 결과를 채택하거나 보정하는 경우 이에 따른 의미를 인지하고 고객에게 사전설명을 하고 서면평가의 기준을 준수해야 한다고 명시하며, Blue Book에서는 AVM 결과물을 벤치마크로만 사용할 수 있다고 명시한다.

4 연방규정은 우리나라의 법규 시행령 성격을 지닌다.5 ‘transaction value’ means the amount of a loan or extension of credit, including a loan or extension of credit that is part of a pool of loans or extensions of credit.

6 USPAP은 감정평가사가 반드시 지켜야 하는 최소한의 감정평가기준의 역할을 하며, 감정평가사의 행위규범이라 볼 수 있다. USPAP에서 규정한 최소한의 감정평가기준 및 자격요건 외에 구체적인 평가방법이나 기준은 감정평가 관련 협회(AI, ASA 등)를 중심으로 마련된다. 이러한 협회들은 교육 프로그램 및 도서 발간을 통해서 USPAP의 허용범위 내에서 전문적인/구체적인 기준 및 평가방법을 마련한다.

7 앞에서 언급했듯이, 이 그룹은 당시 연방준비제도이사회(FRB), 연방예금보호공사(FDIC), 미국신용협동조합감독청(NCUA), 통화감사실(OCC), 그리고 저축감독기관(OTS) 등 5개 기관으로 구성되어 있었다. 저축감독기관(OTS)은 2011년 7월 21일 해산되어 현존하지 않으며, 그 권한을 FRB, FDIC, OCC로 이전하였다.

8 대출 워크아웃은 차압에 직면했을 때 부채의 재구성 방법에 대한 계획을 의미한다. 대출 워크아웃 과정에서 주택 소유자는 월납입금을 최소화하고 차압을 피하기 위해 대출 조건의 수정에 대해 대출기관과 논의하게 된다. 월납입금액을 낮추기 위해 대출상환기간을 늘려 대출일정을 조정하는 경우가 많다.

9 영국 등 많은 유럽국가는 감정평가의 공식 명칭을 ‘Valuation’으로 사용하고 있으며, 감정평가사의 명칭으로 ‘Valuer’를 사용한다. 본 연구에서는 평가기준서 상의 Valuer는 ‘평가사’로, Valuation은 ‘평가’ 혹은 ‘가치평가’로 번역하였다.

10 통계적 가치평가방법의 유럽표준(ESSVM)과 EU법에 관한 내용은 안지희(2020)의 pp.73-74를 참고하길 바란다.

11 RICS 평가기준은 국제평가기준위원회(IVSC)의 국제평가기준(IVS)을 준수한다.

12 EVS는 국가별 상세한 문제를 언급하지 않는다. 국가별 내용(Chapter)은 TEGoVA 사이트에 게시되어 있으며, 각 국가와 관련된 국가 법률 및 가치평가 관행에 대한 세부 정보를 제공하고 있다.

13 AVM은 ‘유럽평가기준 2016’에 새롭게 포함된 주제이다. 2017년 개정 전에는 제4파트에 AVM 관련 내용이 포함되어 있었다.

14 자세한 내용은 안지희(2020)의 pp.66-67를 참고하길 바란다.

15 자세한 내용은 안지희(2020)의 pp.68-73을 참고하길 바란다.

제4장 AVM의 실태 및 활용

제4장은 크게 AVM의 개발/공급 부문과 AVM의 활용/수요 부분으로 구성되어 있다. 우선 AVM 업체 및 서비스의 최근 사례를 파악하기 위해 미국/유럽의 AVM 업체의 홈페이지를 탐색하고, 국내와 차별된 업체 2곳(Enriched Data, AVMetric)을 선정하여 자세히 설명하였다. 다음으로 AVM의 실질적인 활용 실태를 파악하기 위해 미국 감정평가 유관기관과 현지 출장 회의를 가졌다. 그리고 유럽의 실태를 파악하기 위해 영국과 네덜란드의 감정평가 유관기관의 현지 출장 보고서를 검토하였다. 본고에는 주로 ‘미국과 유럽의 AVM 활용 실태’에 관한 내용을 수록하였으며, ‘미국의 AVM 업체의 사례분석’, ‘국내의 AVM 공급 및 활용 실태’에 관한 자세한 내용은 안지희(2020)를 참고하길 바란다.

1. 미국과 유럽의 AVM 실태

미국과 유럽은 사례분석 대상 업체인 Enriched Data16나 AVMetric17 이외에도 수많은 AVM 개발업체와 AVM 연계업체들이 존재한다. 대표적으로 미국에는 이미 많이 알려진 주택 복합정보 업체인 질로우(Zillow), 주택 매매/임대정보 업체인 트룰리아(Trulia), 부동산 등 자산의 빅데이터 및 분석 업체인 코어로직(CoreLogic), 연방주택담보대출공사인 프레디맥(Freddie Mac), 부동산 가치평가와 담보 리스크관리 솔루션 업체인 베로스(Veros), 다국적 고객신용보고회사인 에퀴팩스(Equifax) 등이 있다. 나열된 업체들은 모두 AVM을 자체개발하고, AVM을 활용해 부동산 가격정보/자산관리 솔루션을 제공하거나 AVM 애플리케이션을 판매한다. 첫 번째와 두 번째 업체는 주택 가치추정액을 소비자에게 무료로 사이트에 제공하고, 나머지 업체/기관은 상용화된 플랫폼을 제공한다. 그 밖에 많은 기관/업체에서 AVM을 만들어 제공하고 있으며, 각자 특화된 AVM 서비스를 개발해오고 있다.

미국과 유럽에서 AVM은 모기지 및 2차 모기지, 재융자 결정, 기관 투자 포트폴리오의 손실 완화 및 위험 관리 활동을 지원하는 도구로 주로 사용되고 있다. 초반에는 AVM이 주거용 부동산의 평가에만 사용되었으나 상업용 부동산을 포함한 다른 유형으로 사용이 확대되고 있다. 미국의 AVM 시장은 10년 이상 발전해 온 만큼 AVM 관련 산업이 특정 분야/지역에 따라 다양하게 형성되어 있다. AVM 개발업체의 특화된 서비스가 다양할 뿐만 아니라 AVM 결과의 검증, AVM의 성능 향상, 또는 사용자 맞춤형 AVM 구축과 같은 AVM 사용에 관한 지원/자문성 서비스도 상품화되어 있다. 그리고 AVM을 개발하는 주체의 특징을 보더라도 크고 작은 민간업체뿐만 아니라 공사(정부지원기관), 또는 부동산이 주력 분야가 아닌 기관에서도 부동산 가치추정 AVM을 개발하고 사업화하고 있다. 이러한 다양성을 갖춘 해외의 AVM 시장은 한국 AVM 시장의 향후 모습일 수 있으며, 이에 대해 정부와 각계 관계자들의 대비가 필요해 보인다.

2. 미국과 유럽의 AVM 활용

제도적으로 AVM의 사용을 허용하거나 제한하지 않는 부문에서 미국의 감정평가업계나 금융기관은 AVM을 잘 활용하고 있을까? AVM은 분명 부동산의 가치평가 시 비용 측면에서 효율적이지만 추정 결과의 정확성/신뢰성 측면에서 만족스럽지 못한 부분이 있다. 이러한 양면성을 가진 AVM에 대해 미국과 유럽국가를 대상으로 AVM의 활용 실태를 조사하였다.

1) 미국의 AVM 활용 실태

본 연구에서는 최근 미국의 AVM 활용 실태를 파악하기 위해 미국 감정평가 유관기관을 대상으로 현지 방문 회의를 수행하였다. 유관기관은 총 6곳으로, 감정평가기준(USPAP 등) 및 감정평가사 자격요건을 결정하는 기관인 미국감정평가재단(The Appraisal Foundation: TAF), 미국의 가장 큰 부동산 감정평가사 전문 단체인 미국감정평가협회(Appraisal Institute: AI), 감정평가검토/기업가치평가/동산 및 부동산 평가 분야에서 감정평가사를 대표하는 비영리 국제기구인 미국감정평가사협회(American Society of Appraisers: ASA), 그리고 미국 감정평가법인 3곳(Archstone Group, Stout Risius Ross, Vallit Advisors)18을 방문하였다. 질의서19를 중심으로 기관에 질문하고 답을 듣는 방식의 회의를 했다. 기관 입장에 따라 의견이 다를 수 있는 사안에 대해 Cross-Check 방식으로 질의하였다.

기관의 의견으로부터 미국 감정평가업계의 AVM에 관한 최근 생각과 활용 실태에 대해 몇 가지 사실을 확인할 수 있었다. AVM의 수요/활용 측면에서 보면, 감정평가 업무에서 AVM을 일부 활용하고 있으나 그 사용이 제한적이라는 점이다. AVM이 사용되는 분야는 대부분 주거용 부동산의 평가, 은행의 담보평가 중에서도 재평가이다. 또한, 과세평가에서 AVM(엄밀히 말하면 CAMA)을 사용하나, 사적평가에서 AVM의 활용은 저조한 편이었다. 물론, 좀 더 실질적인 AVM 활용 실태를 파악하기 위해서 은행 등 금융기관을 대상으로 AVM 활용에 대한 추가 검토가 필요해 보인다.

두 번째, 신뢰성 측면에서 미국 감정평가사들은 시판되거나 사용하는 AVM 프로그램에 대해 크게 신뢰하지 않고, AVM의 결과물을 감정평가로 사용/대체할 만큼 정확성이 높지 않다는 의견이다. 따라서 AVM은 대부분 평가의 보조역할로 사용되고 있다. 또한 데이터가 양적, 질적으로 충족할 때 AVM의 결과가 의미를 가질 수 있다고 인식하고 있었다. 데이터가 양질의 기준을 충족하더라도 AVM의 결과를 감정평가서로 발행하는 행위는 USPAP을 준수하지 않은 것이므로 비이성적이며 감정평가서로 사용할 수 없다는 생각을 보였다. 그렇지만 이들은 평가업계에 AVM을 도입하려는 움직임은 계속될 것이며, AVM이 일부 평가 분야를 위협할 수 있으므로 대응이 필요하다고 보고 있다.

세 번째, AVM의 공급 측면을 보면, 평가 물건의 유형과 평가목적에 따라 특화된 다양한 AVM과 연계된 서비스가 개발되고, AVM 개발업체의 유형도 일반 프롭테크 업체뿐만 아니라 평가법인, 공기업 등으로 다양하다. AVM 실체를 미국 현장에서 확인할 수는 없었지만, 이후 Vallit 평가법인에서 제공해준 프로그램(엑셀 형태)과 AVM의 개발업체를 탐색함으로써 다양한 AVM 서비스 시장이 형성되어 있음을 확인할 수 있었다. 하지만 AVM의 물건별 추정금액의 정확도는 높지 않은 것으로 파악된다. 그리고 AVM에 따라 차이는 있겠지만 AVM의 모형/방법론이 기대했던 것보다 고도화된 상태는 아닌 것으로 파악된다. 결국, AVM의 성패는 평가대상과 유사한 사례의 정보와 대상 부동산의 최근/현재 물리적 정보(개별 가치형성특성)의 양적/질적 풍부함에서 비롯된다고 볼 수 있다.

마지막으로 미국도 아직까진 AVM 사용과 사용 절차에 대한 세부 기준20이 미비하다. 특히, 감정평가사의 AVM 활용에 관한 기준이 그렇다. 10년 전쯤부터 TAF 의회는 기준위원회(ASB)에서 AVM 기준을 마련하도록 힘써왔으나 답보 상태이다. AI 및 ASA 등의 감정평가 관련 협회에서도 AVM 적용에 관한 기준을 갖추고 있지 않다. 즉, 아직까진 사적평가에서의 AVM 적용에 관한 법령과 기준이 체계적으로 갖춰있지 않고, USPAP상의 자문 의견 및 FAQ 형태의 표준이 전부이다. 상대적으로 과세평가 부문과 금융기관의 담보평가 부문에서 AVM 사용에 관하여 좀 더 구체적인 법/지침/표준서가 갖춰져 있는 상태이다21. 하지만 이러한 규정들도 AVM의 사용/절차나 금융기관 내부에 갖춰야 할 시스템에 관한 원칙 위주의 내용으로, 앞에서 말한 세부 기준에 해당하지 않는다.

한편, 미국의 AVM 시장의 공급 규모나 실질적 수요 규모를 파악할 수 있는 질문에 대해 명확한 정보를 얻을 수 없었다. AF, AI 및 ASA와 같은 감정평가기준을 결정하는 기관이나 협회에서도 AVM을 개발하거나 활용하는 평가법인/사무소의 통계를 집계하지 않았고, AVM 개발업체에 관한 현황을 조사한 적이 없었다. 더구나 AVM의 활용 가능성이 크다고 예상되는 금융기관의 AVM 활용 현황에 대한 어떠한 통계자료나 조사된 자료가 없었다. 회의에 참석한 미국의 감정평가사 및 관계자들은 대부분 사적평가에서 AVM을 활용하지 않으며, AVM 결과를 그대로 감정평가에 사용하는 것은 USPAP에 어긋나는 비이성적인 행위라고 강조했다. 하지만 은행의 자체평가 시(특히 담보 재평가) AVM을 사용하고 있는 것으로 알고 있다면서, 그 사용현황에 대해 파악된 바는 없다고 말하였다. 미국에서도 감정평가서비스에 대해 은행과 평가업계 간의 입장이 다르기 때문에 은행을 대상으로 AVM의 활용과 신뢰성에 대한 의견을 조사할 필요가 있다고 여겨진다. 이러한 조사가 향후 이루어진다면 미국의 AVM 수요 실태를 실질적이고 객관적으로 파악할 수 있을 것이다.

미국 내 기사를 통해서도 AVM의 활용에 대해 신중한 태도가 필요하다는 전문가의 생각을 확인할 수 있다. Fitch Ratings의 기사(2019년 9월 27일), “Conservatism Still the Best Path for AVMs in U.S. RMBS”에서는 AVM의 정확도 개선에도 불구하고, 주택모기지채권(RMBS)을 위한 주택 평가에 AVM을 사용하려면 여전히 신중한 견해가 필요함을 강조하고 있다. AVM은 이미 감정평가(Full Appraisal)가 이루어진 담보물의 재평가로 (상당한 주의와 함께) 사용을 제한하거나, 이차적 담보나 여러 차례 담보가 이루어진 담보물의 예비평가로 사용을 제한해야 한다고 주장한다.

Appraisal Institute(AI)

• 은행에서 자체적으로 재평가를 위해 AVM을 활용하기도 하지만, 사적평가에서 AVM의 활용도가 낮음

• 은행에서 근무할 당시, AVM 도입을 추진하였으나, 정부 당국자들이 AVM의 실현가능성(Feasible)과 적합성(Desirable)이 부족하다고 판단하여 도입하지 않았음

• AVM은 자산가격이 낮고 저위험(Low-Risk)인 주거용 부동산에서만 제한적으로 사용되고 있음

• AI에서는 AVM을 따로 개발하고 있진 않으나, AI 내에 해당 분야의 전문가들이 있고, 업계의 대응을 위해 상시적 모니터링을 하고 있음

• IAAO 관련 과세평가에서 AVM이 많이 활용되나, AI와 관련된 감정평가에서 대부분 AVM을 활용하지 않음. 다만, 이는 변화 중이며, 현재 통계적 분석툴을 지속적으로 도입해 감정평가에 활용하는 단계임

• AVM이 신뢰를 갖추려면 많은 데이터가 있어야 하고, 데이터 측면에서 과세평가(Assessment) (IAAO)나, 은행/대출 관련 기관 등에서 AVM을 활용할 가능성이 크다고 생각함

Appraisal Foundation(AF)

• 의회는 약 10년 전부터 기준위원회(ASB)에서 AVM 기준을 만들도록 시도해왔으나 현재까지 진전이 없는 상태

• 감정평가가 요구되지 않는 담보대출에 대해서는 다른 다양한 방법을 사용할 수 있는데, 이 중 하나가 AVM. 어떤 환경에서 AVM이 적용될 수 있는가는 감정평가 의뢰인에 적용되는 법, 규제, 그리고 정책에 달려 있음

• AVM 결과물을 그대로 사용하는 행위는 USPAP을 준수하지 않은 것을 가정하므로 문제가 있다고 생각함

• 데이터가 풍부하고 대상 부동산과 유사한 사례가 많은 자산의 평가에서는 AVM이 유용할 수 있으나, 이러한 조건이 갖춰지지 않은 평가의 경우 신뢰하기 어려움

Appraisal Society of Appraisers(ASA)

• 사적평가에서 AVM을 사용하는 경우는 매우 낮음

• 연방저당권협회(Fannie Mae)는 체크리스트와 자체 모델링(AVM)을 결합한 시스템을 평가서 검토에 활용하기도 함

Stout Risius Ross

• Stout(기업가치평가에 특화된 법인)는 AVM이 익숙하지 않고(활용하지 않으며), AVM은 주거용 부동산에 한정적으로 사용된다고 알고 있음

Archstone Group

• 실제로 실무에서 AVM을 사용하고 있으며, Enriched Data업체와 협업하여 AVM을 자체개발하고 있음

• 은행의 담보평가시 은행의 자체 평가금액을 기준으로 대출을 실행할 수 있으며, 이때 은행은 재량에 따라 AVM을 사용할 수 있음

• 평가협회에서도 AVM 관련 박사학위자를 고용하고 있으며, 감정평가사들도 이러한 변화에 익숙해져야 할 것으로 생각함

• AVM의 활용이 활성화된다면 소송과 같이 인간의 판단이 중요한 분야에서는 큰 우려가 없겠지만, 담보평가의 경우 상당수 평가사들이 일자리를 잃는 등의 부작용이 발생할 수 있다고 생각함

Vallit Advisors

• Vallit Advisors는 AVM을 활용하고 있음(기업가치평가에 사용하고 있는 프로그램(Excel 형태)을 AVM이라 설명함)

2) 유럽의 AVM 활용 실태

유럽국가들이 부동산과 금융 부문의 합리성/효율성을 추구하게 되면서 AVM이 널리 퍼졌다. 하지만 아일랜드 은행사태(Irish Banking Crisis)와 관련한 아일랜드 의회 합동조사위원회의 최종보고서(2016년 1월 27일)22는 금융위기가 발생한 원인 중 하나로 ‘AVM의 남용’을 지목하였다. 이를 통해서 AVM의 사용과 관련하여 두 가지 실태를 파악할 수 있다. 하나는 세계금융위기 전에 아일랜드의 금융기관에서는 부동산 담보대출액 기준으로 AVM/데스크톱/드라이브-바이 가치평가 등과 같은 비공식적 가치평가를 빈번하게 사용했었다는 점이다. 그리고 은행사태 이후 금융기관과 부동산 투자자 모두에게 신뢰할 수 있는 담보평가의 중요성을 인식하였고, AVM의 활용에 관한 기준/지침을 제정하는 등 AVM을 가치평가의 도구로 잘 사용할 수 있도록 제도를 마련하게 되었다는 점이다.

부동산 붐이 지속됨에 따라 자산평가에 대한 수요가 많이 증가하였고, ‘데스크톱(Desktop)’, ‘드라이브 바이(Drive-By)’ 가치평가와 같은 비공식 가치평가기준에 대한 의존도가 높아졌다. 이러한 비공식적 가치평가는 부동산에 대해 어떠한 물리적 조사(Inspection)도 하지 않으며, 제한된(그리고 간혹 완전히 자동화되거나 컴퓨터가 생성하는) 가치추정 프로세스로 이루어진다. 중앙은행이 금융기관에 대해 검토한 결과, 다수가 이러한 비공식적 가치평가를 마치 공식적인 가치평가인 것처럼 사용한 것으로 나타났다. 많은 개발자들(부동산 투자자, 건설업자)이 전문적인 가치평가에 지속적으로 의존한다는 증거를 보여줬다.

가치평가는 금융기관의 신용위험 관리에 상당한 영향을 미친다. … 이러한 이유로 신뢰성 있는 평가서는 신용위험 결정의 핵심이다.

유럽에서 AVM에 관한 관심이 높아지고 AVM의 사용이 늘어나면서, 유럽모기지협회(EMF)와 AVM유럽동맹(EAA)은 처음으로 협력하여 유럽 전역을 대상으로 AVM의 주요 활용과 기능 그리고 산업 상태를 검토한 보고서(EMF·EAA(2016))를 발간하였다. 보고서에 의하면 유럽에서 AVM의 주된 사용/활용 분야는 포트폴리오 가치평가(Portfolio Valuation)23이다 (해당 국가: DK, DE, GR, IT, NL, NO, PT, RO, ES, SE, CH, UK)24. 포트폴리오 가치평가는 주로 규정자본 관리, 커버드본드 및 자산유동화 거래, 부동산 펀드 및 자산관리, 위험관리, 회계, 부동산 포트폴리오 거래 등의 목적을 위해 수행된다. 포트폴리오 가치평가 외에도 다양한 목적을 위해 AVM을 활용한다고 보고된다. 한편, DK, GR, NL, RO, SE, 그리고 UK는 포트폴리오 가치평가(모니터링 포함), 주택자금융자(특히, 재융자), 품질관리(Quality Control) 업무와 관련하여 AVM의 사용이 증가할 것이라고 예견하였다. 종합해보면 유럽에서 AVM은 포트폴리오 가치평가, 담보대출의 품질관리, 또는 감정평가서의 검토 도구로서 주로 이용되고 있다.

AVM 활용의 최근 실태를 파악하기 위해 국토교통부/한국감정평가사협회/한국부동산원의 유럽 현지 출장 보고서를 검토하였다25. 해당 보고서에는 AVM의 활용과 활용 분야에 관하여 영국과 네덜란드의 과세평가기관, 감정평가협회, 감정평가법인 등의 기관별 의견이 담겨 있다.

RICS는 영국의 가치평가 관련 전문가단체로 제3장에서 언급했듯이 가치평가 관련 기준서인 ‘Red book’을 발간하는 기관이다. 그들은 “AVM은 평가를 위한 도구 중 하나일 뿐이며, 감정평가사를 대체할 수 없다”라면서, “AVM 결과물의 사용 여부에 관한 판단은 반드시 평가사에 의해 이루어져야 한다”는 입장을 보였다. RICS는 AVM 보고서를 감정평가서로 인정하나 이를 보조적 수단에 국한해야 하고, AVM 결과에 대한 산출근거를 평가사가 설명할 수 있어야 한다고 보고 있다. 또한, AVM을 사용하기 위해서는 끊임없이 정제된 정보가 제공되어야 하며 그렇지 않을 경우는 “Garbage In, Garbage Out”의 결과를 초래한다고 말하였다. 이와 더불어 AVM을 활용하기 위해서는 시장의 투명성(Market Transparency)이 요구된다고 말하였다.

NVM는 부동산 중개사, 자산관리사, 평가사 등 네덜란드의 부동산 관련 전문가단체이다. 이들은 AVM을 사용 시 반드시 현장 확인이 필요하며, 특히, 오래된 건물은 내부 조사가 필요하다고 말하였다. 다음으로 부동산 관련 솔루션 회사인 Cushman&Wakefield는 상업용 부동산 평가의 경우 AVM을 사용하지 않으며, 주거용 부동산 평가의 경우 임대차계약법에 따라 일부 사용한다고 말하였다.

영국과 네덜란드의 감정평가 유관기관의 의견을 종합해보면, 많은 유럽국가에서 사적평가 시 AVM을 드물게 활용하며, 대부분 주거용 부동산 평가에 AVM을 활용하고 있음을 알 수 있다. 앞으로 기술이 발전하고 정보가 정제된다고 하더라도 사람(감정평가사)의 검토가 필요하며, AVM은 보조적 수단에 불과하다는 의견을 가지고 있다. 더욱이 비용 효율에 치중된 AVM의 보고서에 대하여 시장의 신뢰가 높지 않다고 보고 있다.

3. 국가별 AVM 시장의 실태 비교

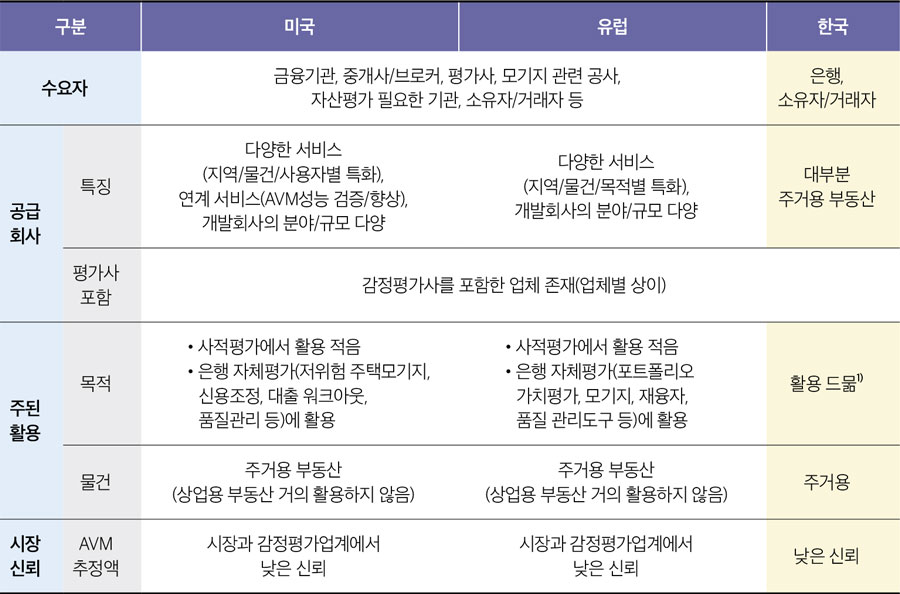

이상으로 미국과 유럽, 그리고 한국26을 대상으로 AVM 시장(개발·공급 및 활용·수요)의 실태를 조사하였으며, AVM의 수요자, AVM의 공급(개발) 회사의 특징, AVM의 주된 활용 분야, 그리고 AVM에 대한 시장과 업계의 신뢰도를 중심으로 <표 4>와 같이 비교·정리하였다.

미국과 유럽의 AVM 시장은 10년 이상 이어온 만큼 AVM의 사용자와 AVM의 개발업체 그리고 서비스 범위가 다양하게 형성되어 있음을 확인할 수 있다. AVM은 저위험 부동산이나 저위험 평가목적에 사용되는데, 주로 주거용 부동산의 담보평가, 금융기관의 자체평가에서 활용되는 것으로 파악되었다. 이 외의 사적평가에서 AVM의 활용이 적고, 예상했던 대로 상업용 부동산의 평가에선 거의 활용하지 않는 것으로 조사되었다. 미국과 유럽 감정평가업계의 자문에 따르면, 업계뿐만 아니라 고객/시장에서도 AVM의 추정액을 크게 신뢰하지 않으며, 아직까진 참고자료에 불과하다는 의견이다.

국내의 경우 AVM 플랫폼을 구매한 고객은 대부분 은행이고, 부동산 소유자나 거래자는 KB국민은행 등의 무료 플랫폼을 거래의 참고자료로 활용할 뿐이다. 상용되고 있는 AVM 서비스는 주택과 토지를 대상으로 하고 있으며, 상업용 부동산을 대상으로 하는 플랫폼은 실거래가 가격을 제공하는 수준이다. 한국감정평가사협회에서 실시한 유선 자문에 따르면, 아직까진 AVM 서비스를 구매한 은행에서 AVM의 추정액으로 담보대출을 실행한 사례는 없는 것으로 파악되었다.

- <표 4> AVM 시장 실태의 국가별 비교

-

구분 미국 유럽 한국 수요자 금융기관, 중개사/브로커, 평가사, 모기지 관련 공사,

자산평가 필요한 기관, 소유자/거래자 등은행, 소유자/거래자 공급

회사특징 다양한 서비스

(지역/물건/사용자별 특화),

연계 서비스(AVM성능 검증/향상),

개발회사의 분야/규모 다양다양한 서비스

(지역/물건/목적별 특화),

개발회사의 분야/규모 다양대부분

주거용 부동산평가사

포함감정평가사를 포함한 업체 존재(업체별 상이) 주된

활용목적 • 사적평가에서 활용 적음

• 은행 자체평가(저위험 주택모기지, 신용조정, 대출 워크아웃, 품질관리 등)에 활용• 사적평가에서 활용 적음

• 은행 자체평가(포트폴리오 가치평가, 모기지, 재융자, 품질 관리도구 등)에 활용활용 드묾1) 물건 주거용 부동산

(상업용 부동산 거의 활용하지 않음)주거용 부동산

(상업용 부동산 거의 활용하지 않음)주거용 시장

신뢰AVM

추정액시장과 감정평가업계에서 낮은 신뢰 시장과 감정평가업계에서 낮은 신뢰 낮은 신뢰  주: 1) 한국감정평가사협회에서 실시한 유선조사 내용

주: 1) 한국감정평가사협회에서 실시한 유선조사 내용

17 AVMetric은 AVM의 결과를 검증하고 AVM의 성능향상을 도모하고자 AVM 관련 규정에 맞춰 AVM을 확인하고 독립적 검증을 수행하며, 연관 서비스(맞춤 솔루션, 검증 결과 보고서 작성 등)를 제공한다.

18 해당 감정평가법인들에 관한 자세한 사항은 다음의 홈페이지를 참고하길 바란다: Archstone Group(https://archstone.group), Stout Risius Ross(https://www.stout.com/en), Vallit Advisors(https://www.vallitadvisors.com/)

19 질의내용은 크게 9가지: AVM에 대한 개념, AVM 개발업체, AVM의 수요 및 활용, 부동산 유형 및 평가목적별 AVM 서비스 내용, AVM의 실체/모형/품질관리 방법, AVM 결과의 활용도/신뢰도, AVM에 의한 감정평가의 한계점, AVM 결과의 법적 효력, AVM에 대한 감정평가업계의 대비책

20 예를 들어, AVM의 정확성/신뢰성을 판단할 수 있는 공적(협회나 정부의) 지표나 기준, AVM 추정액의 사용에 관한 지표의 적정(권장) 범위, AVM 활용 시 업무 절차상 지침 등과 같은 상세한 기준은 마련되어 있지 않다. 따라서 AVM 개발업체에서 제공하는 자체 지표와 사용메뉴얼을 이용하여 평가사 개인의 판단으로 AVM 사용 여부를 결정할 수밖에 없다.

21 해당 법/지침/표준서에 관한 자세한 사항은 제3장을 참고하길 바란다.

22 Houses of the Oireachtas(2016), “REPORT of the Joint Committee of Inquiry into the Banking Crisis”

23 EAA의 용어집에서 따르면, 포트폴리오 가치평가는 일종의 대량평가(다수의 부동산, 동일 목적의 평가)로, 주로 금융권에서 사용하는 용어이다.

24 나열된 유럽 국가들은 국제표준화기구(ISO)가 정한 국명 약어로 표기하였으며, 국가별 약어는 다음과 같다. DK(덴마크), DE(독일), GR(그리스), IT(이탈리아), NL(네덜란드), NO(노르웨이), PT(포르투갈), RO(루마니아), ES(스페인), SE(스웨덴), CH(스위스), UK(영국)

25 영국의 VOA(평가청), IRRV(세입평가), RICS(평가사협회), IVSC(국제기준), Savills(평가법인), 네덜란드의 Waarderings(평가청), Den Haag(헤이그 과세국), NVM 및 NRVT(평가사협회), Cushman&Wakefield(평가법인) 등의 기관과 회의하였으며, 감정평가 및 공시제도 운용에 관한 기관별 현황과 의견을 수렴하였다(출장 기간: 2019년 11월 30일 ∼ 12월 7일).

26 한국의 AVM 시장에 관한 내용은 안지희(2020)의 pp.109-113을 참고하길 바란다.

제5장 결론

국내에 2010년대 중반부터 부동산의 가격정보 플랫폼이나 자동가치산정모형(AVM) 플랫폼을 서비스하는 프롭테크 업체들이 등장하기 시작하였다. 10년 전부터 AVM 시장이 형성된 미국과 주요 유럽국에 비하면 국내 부동산산업이나 감정평가시장에서 AVM의 영향력은 아직 미미하다. AVM 플랫폼은 일반 부동산 거래자의 경제행위에 유용한 정보를 주고 있어 경제 전반에 긍정적인 영향을 준다. 그리고 감정평가업계나 금융기관에서 부동산 가치를 추정하는 업무의 효율성을 높여주는 긍정적인 역할을 한다. 그러나 정확성이 담보되지 않은 AVM의 부동산 가치추정액을 감정평가액/담보가치의 산정에 여과 없이 적용하는 것은 개인의 재산권을 침해하거나 재무 건전성을 악화시키는 등 사회적으로 악영향을 준다. 이는 아일랜드 은행사태를 부른 원인으로 은행의 AVM 남용을 지목한 해외 사례만 보더라도 확인할 수 있다. 이런 경험을 바탕으로 미국과 유럽에서는 AVM의 무분별한 사용에 대한 경각심을 높이고, 관련 제도를 마련하고 보완하고 있다. 반면, 우리나라는 AVM 사용에 관한 어떠한 제도적 장치도 없는 상황이다.

본 연구는 향후 국내 AVM 활용에 대해 선제적으로 대비하고자 미국과 유럽에서 AVM 관련 제도를 어떻게 갖추고 있고, 실제로 AVM을 어떻게 활용하고 있는지를 실태 조사하였다. 결과적으로 선진국의 AVM 시장 상황과 AVM의 제도를 검토한 결과는 다음과 같이 요약될 수 있다. 미국과 유럽은 부동산 담보평가와 같은 사적평가에서 AVM을 사용·활용해 왔으나 법적/실질적 활용 영역은 넓지 않았다. 감정평가업계 또는 시장에서 AVM에 대한 신뢰가 높지 않은 편이며, 전문가들은 AVM의 정확성에 한계가 있다는 견해와 함께 사용 분야를 제한할 것을 권고하기도 하였다. 미국/유럽의 평가협회나 업계에서는 AVM을 부동산 감정평가의 대체재로 여기기보다는 보완재인 평가업무의 도구로 인식하고 있었다. 다음으로 제도 부분을 보면, AVM의 오남용으로 인한 부작용을 경험한 이후 AVM 관련 제도를 마련하고 보완하고 있다. 현재 법, 감정평가/금융기관의 기준과 지침, 그리고 표준서 등에서 AVM의 사용에 관한 제도가 체계적으로 갖춰져 있다. 다만, 이 규정들은 AVM의 사용/절차/금융기관 내부시스템에 관한 원칙 위주의 내용으로, AVM의 정확성/신뢰성/성능평가 등의 지표에 관한 세부 기준은 아직 미흡하다고 판단되며 공적 지표도 부재하다.

미국과 유럽은 AVM의 성능 부문, AVM의 제도 부문, 그리고 AVM의 신뢰 부문에서 완전하다고 볼 수 없지만, 금융기관의 담보평가, 주거용 부동산의 감정평가와 같은 저위험 감정평가 영역에서 AVM을 활용하고 있다. 이러한 해외 AVM 시장의 상황과 그간의 변화들은 우리나라 AVM 플랫폼 시장이 경험하게 될 가까운 미래일 가능성이 크다. 국내에서 아직까진 일반거래자가 시세 참고자료로 활용하는 경우를 제외하면, 평가업계나 은행에서 AVM을 사용하는 경우는 미미하다. 하지만 업무 효율성과 비용 효율성 측면에서 분명 이점이 있기 때문에 AVM의 잠재적 수요가 존재하고 실제 수요로 이어질 가능성이 상당하다. 한편으로는 AVM 시장이 5년 이상 앞서간 미국과 영국이 겪은 것처럼 국내 시장도 AVM의 부적절한 사용이 가져오는 부작용을 겪을 수도 있다. 본 연구의 결과물은 결론적으로 감정평가업계, 금융업계, 프롭테크업계, 그리고 관계 정부부처가 향후 AVM 활용과 그 영향력에 대해 함께 고민하고 선제적으로 제도를 마련해 나가야 함을 시사한다. 특히, AVM의 남용사례인 일명 ‘가치쇼핑’을 배제하기 위한 정책과 업무절차를 갖출 수 있도록 금융기관/감정평가기관에서 원칙과 기준을 명확히 하는 것이 중요할 것이다.

무엇보다도 감정평가업계는 토지 등의 가치를 평가하는 전문가 집단으로서, AVM 시장과 가장 밀접하다고 할 수 있다. 따라서 감정평가사협회와 평가업계는 평가업무 도구로서의 AVM 활용과 금융기관의 AVM 플랫폼 도입의 가능성을 열어두고, AVM의 개념 정의를 시작으로 AVM 사용에 관한 표준의 기틀을 마련했으면 하는 바이다. 더 나아간다면 향후 AVM의 성능/AVM 추정액의 정확성을 가늠할 수 있는 공적 지표나 AVM의 선택에 관한 기준이 필요할 것이며, 이러한 지표/기준의 확립에서 협회의 역할을 기대해본다.

연구의 한계로는 해외 AVM 시장의 공급 규모나 실질적 수요 규모를 파악할 수 없었다는 점이다. 미국과 유럽에서 관련 현황 통계를 집계하거나 파악하는 기관이 없었으며, 미국·영국·네덜란드 감정평가업계에의 AVM 활용이 예상했던 것보다 활발하지 않다고 느꼈다(과세평가 등의 대량평가와 별개임). 특히나 AVM의 활용이 상대적으로 많을 것이라 예상되는 은행의 활용 실태나 은행의 의견을 직접 듣지 못했다는 점은 아쉬운 부분이다. 금융업계에서 AVM의 활용과 AVM에 대한 의견이 다를 수 있는바, 후속 연구를 통해 보완될 것을 기대한다.

- 참고 자료

- □ 국내 문헌

- • 안지희, 2020, 자동가치산정모형(AVM)의 제도와 실태 연구, 한국부동산연구원

- • 이성원·권현진·정주희, 2013, 주요국 담보물 평가제도 검토 및 시사점, 한국부동산연구원 내부자료

- • 이성원·배효성·윤민상, 2017, 담보물 감정평가의 객관성 및 공정성 제고 방안, 한국부동산연구원 내부자료

- • 정수연·오민경, 2015, 부동산 대량평가원론(번역본), 한국감정평가사협회

- • 한국부동산연구원, 2004, 외국의 감정평가제도 및 보수기준 조사자료, 한국부동산연구원 내부자료

- □ 국외 문헌

- • Appraisal Subcommittee, 2018.12, Title XI of Financial Institutions Reform, Recovery, and Enforcement Act(FIRREA) as amended by the Economic Growth, Regulatory Relief and Consumer Protection Act

- • ASA, 2014, Regulatory issues facing the real estate appraisal profession

- • Division of Banking Supervision and Regulation, 2012, Commercial Bank Examination Manual

- • EAA, Glossary of Terms and Definitions

- • EAA, 2019, European Standards for Statistical Valuation Methods for Residential Properties

- • European Mortgage Federation(EMF)·European AVM Alliance(EAA), 2016, EMF/EAA joint paper on the use of AVMs in Europe

- • Freddie Mac, 2008.12, Home Valuation Code of Conduct(HVCC)

- • George Matysiak, 2017, Automated Valuation Models(AVMs): a brave new world?, Conference Paper of Wroclaw Conference in Finance 2017

- • Houses of the Oireachtas, 2016, REPORT of the Joint Committee of Inquiry into the Banking Crisis

- • IAAO, 2017, Standard on Mass Appraisal of Real Property

- • IAAO, 2018, Standard on Automated Valuation Models

- • RICS, 2019, RICS Valuation Global Standards

- • TAF, 2020, Uniform Standards of Professional Appraisal Practice(USPAP) 2020-2021

- • TEGoVA, 2017, European Valuation Standards

- • The Office of the Comptroller of the Currency(OCC), the Board of Governors of the Federal Reserve System(FRB), the Federal Deposit Insurance Corporation(FDIC), the Office of Thrift Supervision(OTS), and the National Credit Union Administration(NCUA), 2010.12, Interagency Appraisal and Evaluation Guides (IAEG)

- • U.S. Securities and Exchange Commission, 2018.05, Dodd-Frank Act