본문영역

- KAPA TOGETHER

- 논문 맛보기

이번논문 맛보기에서는

「상가건물 임대차보호법」 개정에 따른 상가권리금 감정평가와 실물옵션을 이용한개발예정부동산의 감정평가모형을 검토한 연구를 소개하고자 합니다. 먼저 소개하는 ‘상가건물 임대차보호법 제10조 제②항의 개정에 따른 상가권리금 감정평가에 관한 연구’는 무형재산 상가권리금의 감정평가와 관련하여 수익환원법 적용 시 할인기간 변화에 따른 상가권리금 변동의 효과를 분석하고, 시나리오별로 발생할 수 있는 감정평가상 문제점을 도출하여 대응방안을 모색하였다는 점에서 의의가 있을 것으로 보입니다. 다음으로 소개할 ‘실물옵션을 이용한 개발예정부동산의 감정평가모형 구축 및 최적 임계점 영향요인의 효과분석: 만기무한의 아메리카형 옵션모형을 중심으로’는 감정평가방법의 외연 확장, 감정평가방법의 고도화 및 선진화 그리고 감정평가 업무영역의 확대에 기여하고, 개발사업자들의 개발의사결정에 중요한 정보를 제공함으로써 부동산개발사업의 성공적 수행에도 기여할 수 있을 것이라는 점에서 의의가 있을 것으로 보입니다. 보다 자세한 연구내용을 알고 싶으신 분은 한국감정평가학회(www.kas.re.kr)에서 원문을 받아 보시기 바랍니다.

상가건물 임대차보호법 제10조 제②항의 개정에 따른

상가권리금 감정평가에 관한 연구

A Study on the Appraisal of Retail-Premium according

to the Revision of Paragraph 2

of Article 10 in Commercial Building Lease Protection Act

2015년 「상가건물 임대차보호법」(이하 “상가임대차법”)의 개정으로 상가권리금이 법제화되었으며, 상가권리금 손해배상액을 산정하는 감정평가업계에서도 「감정평가 실무기준」에 권리금의 감정평가가 신설되는 등의 변화를 겪었다.

이후 2018년 10월 「상가임대차법」의 개정으로 동법 제10조제2항 임차인의 계약갱신 요구권의 기간이 기존 5년에서 10년으로 늘어났다. 그러나 동법의 개정으로 인하여 상가권리금 감정평가실무상 할인기간 변경 및 무형재산 영업이익 비율 변경 등이 필요한가에 대한 논란이 야기되었다.

이에 본 연구는 「상가임대차법」 제10조제2항 임차인의 계약갱신요구기간을 근거로 산정이 되는 무형재산 상가권리금이 동 조항의 개정으로 인하여 할인기간이 변화될 경우 발생할 수 있는 상가권리금 변동의 효과를 분석하고 문제점과 대응방안을 검토하는 데 목적이 있다. 이를 위해 본 연구에서는 실제 감정평가된 상가권리금 사례 9건을 이용하여 계약갱신요구기간의 연장이 상가권리금 감정평가에 미치는 영향을 민감도분석을 통하여 분석하였으며, 시나리오별로 문제점과 대응방안을 검토하였다.

본 연구에서의 민감도 분석 및 시나리오 분석 결과 첫째, 현행 감정평가방법을 유지하는 경우에 비하여 「상가임대차법」 제10조제2항과 연동하여 할인기간을 10년으로 증가시킬 경우에는 권리금이 약 60% 과대평가되었다. 둘째, 할인기간과 무형재산 귀속 영업이익비율을 동시에 변경시킬 경우에는 권리금이 약 20% 과소평가 되었다. 셋째, 할인기간과 무형재산 귀속 영업이익 비율을 동시에 변경시키면서 할인율을 변동시키는 경우에는 약 5% 정도의 할인율이 감소되어야 원래의 권리금 감정평가액 수준을 회복할 수 있었다.

이와 같이 여러 시나리오를 검토하였을 때, 수익환원법상의 할인기간을 「상가임대차법」상 임차인의 계약갱신요구기간과 동일하게 변경할 경우, 상가권리금은 할인율을 감소시키지 않는 한 상가권리금의 과대, 과소평가가 발생할 수밖에 없다. 즉, 상가권리금 감정평가 시 「상가임대차법」 개정에 맞추어 할인기간 등을 변동시키는 것은 오히려 상가권리금 감정평가액을 왜곡시킬 수 있다.

따라서 상가권리금 감정평가에서 과소, 과대평가의 가능성을 배제하기 위하여 새로운 평가기준이나 평가기법이 확립되기 전까지는 현행의 감정평가방법을 유지하면서 할인기간의 근거를 재정립할 필요가 있다. 즉, 할인기간 등의 적용에 대한 새로운 기준이 마련되고, 무형재산귀속 영업이익 비율을 산정하는 새로운 평가기법이 마련되기 전까지는 현행 감정평가방법을 유지하되, 근거기준을 재정립하고 예외적으로 시장관행 및 탐문 등에 의해 지역별, 상권별, 업종별 특성에 따라 적정 할인기간을 결정하도록 할 필요가 있다.

실물옵션을 이용한 개발예정부동산의 감정평가모형 구축 및

최적 임계점 영향요인의 효과분석:

만기무한의 아메리카형 옵션모형을 중심으로

Development of Appraisal Model of Real Estate

to be Developed Using Real Options and Analysis of the Effect

of the Optimal Critical Point Influence Factors:

Focused on the American Option Model with Infinite Horizon

금융권에서 부동산개발사업에 자금을 투자하기 위해서는 선행적으로 감정평가가 이루어지며, 부동산개발사업자는 대출 이외에도 다양한 의사결정을 위해 개발예정부동산에 대한 가치평가가 필요한 경우가 대부분이다. 그러나 블랙-숄즈모형과 이항모형에 기반한 실물옵션을 적용하는 전통적인 감정평가방법으로는 개발예정부동산의 가치를 평가하는 데 많은 한계가 존재한다. 따라서 이러한 한계를 극복하기 위해 금융 분야에서 사용하는 옵션의 개념을 실물자산에 응용한 실물옵션(Real Options)이 대안으로 적용되고 있다.

이에 본 연구는 불확실성이 매우 높고, 투자의 비가역성이 존재하며, 전략적 유연성이 다양하게 존재하는 부동산개발사업과 관련하여 만기무한(Infinite horizon)의 아메리카형 옵션(American Option)을 토대로 개발예정부동산에 대한 감정평가모형을 이론적으로 구축하고 재건축아파트에 적용하는 것에 목적이 있다.

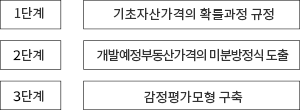

이를 위해 본 연구에서는 개발예정부동산의 가치를 평가할 수 있는 감정평가모형의 도출 및 적용과 개발사업의 최적 임계점 영향요인의 효과분석으로 범위를 제한하였다. 그리고 감정평가모형을 구축하고, 최적 임계점 영향요인의 효과를 분석하기 위해 금융경제이론에 입각한 수리적 방법을 활용하였다.

먼저, 기초자산가격의 기하브라운운동을 토대로 파생자산인 개발예정부동산의 미분방정식을 도출하고, 상미분방정식의 해를 구해 개발예정부동산의 감정평가모형을 다음과 같이 구축하였다.

앞에서 구축한 감정평가모형을 개발예정부동산의 대표적인 유형인 재건축아파트에 적용하여 재건축아파트의 가치를 평가하였다. 구축한 모형을 서울시 강남구의 재건축아파트에 적용한 결과, 토지의 단위면적당 가치는 35,977,728원/㎡으로 산정되었다.

다음으로 개발예정부동산의 감정평가모형을 구축하는 과정에서 도출한 최적 임계점에 영향을 미치는 요인들의 효과를 분석하였다. 분석 결과 α와 σ는 옵션승수를 통해 최적 임계점을 상승시키고, Ч는 옵션승수를 통해 최적 임계점을 하락시키며, ρ는 옵션승수를 통해 최적임계점을 하락시키면서 직접적으로 최적 임계점을 하락시키는 것을 알 수 있었다. 한편 Ro=과 I는 직접적으로 최적 임계점을 상승시키고, Co=는 직접적으로 최적 임계점을 하락시키는 것으로 분석되었다.