본문영역

- KAPA FOCUS

- KAPA FOCUS

개별법령에서의시가의의미와

산정방법에대한고찰

글 김원보 감정평가사(가람가정평가법인, 협회 제11대 회장)

제1절. 서론

1. 연구의 목적

2019년 올해는 부동산가격공시제도가 도입된 지 30년이 되는 해이다. 사람의 나이 서른 살은 而立이라고 하며, 이는 마음이 확고하게 도덕 위에 서서 움직이지 않게 되는 경지에 이른다는 의미이다. 마찬가지로 사람이 아닌 어떤 제도가 무려 30년 동안 시행되고 있다면 제도로서 확고하게 자리매김했다고 보아야 할 것이다.

그럼에도 불구하고 올해 상반기 내내 부동산공시가격(이하 ‘공시가격’이라 한다) 문제로 나라 전체가 들썩였다. 이 중에서 가장 많이 회자되는 말이 “공시가격은 시가의 ○○%에 불과하다”거나, “공시가격의 시가 반영률은 ○○%이다”라는 말이다. 그리고 이러한 말들에 대해 일반 국민은 물론이고 학자, 언론 심지어 공시가격 업무를 직접 담당하고 있는 감정평가사까지 별다른 거부감 없이 이를 수긍하고 있을 뿐만 아니라, 공시가격의 주무 부서인 국토부까지 앞장서서 그 비율을 직접 발표하기도 하였다.

이것은 공시가격을 시가라고 하는 잣대를 사용하여 측정한것으로, 이 결과치가 정당하게 성립하기 위해서는 먼저 시가라는 용어에 대한 공통적 인식이 있어야 하고, 그다음으로 신뢰할 수 있는 시가액을 산정할 수 있어야 한다.

그런데 시가의 의미에 대한 공통적 인식이 있을까? 부동산관련 용어가 많이 수록된 한국감정평가협회의 ‘부동산용어 대사전(2006)’에도 시가라는 용어는 없다. 다만 사전적으로 시가란 “시장에서 매수자와 매도자에 의해서 결정되는 가격”으로 간단하게 정의되고 있을 뿐이고, 그 사용례도 ‘시가’, ‘시가(市價)’, ‘시가(時價)’ 등으로 다양하다.

또한 부동산은 그 자연적 특성으로 인하여 일물일가의 원칙이 성립되지 않는다는 것은 누구나 인정하고 있으므로 시가를 어떤 하나의 가격으로 표시하는 것도 사실상 쉬운 일은 아니다.

그러므로 의미가 불명확하고 산정도 어려운 시가를 잣대로 사용하여 공시가격의 적정성을 판단하는 것이 가능한지 의문이다. 공시가격은 부동산의 적정한 가격 형성과 각종 조세·부담금 등의 형평성을 도모하기 위한 수단이 되며1) 특히 표준지공시지가는 토지시장에 지가 정보를 제공하고 일반적인 토지 거래의 지표가 되며, 국가·지방자치단체 등이 그 업무와 관련하여 지가를 산정하거나 감정평가업자가 개별적으로 토지를 감정평가하는 경우에 기준이 된다.2) 그러므로 공시가격의 적정성 여부에 대한 판단은 신중해야 하며 그 근거가 명확해야 한다. 이러한 취지에서 본 연구는 개별 법령에서 사용되고 있는 시가 및 이와 유사한 용어들의 의미 및 사용례와 산정방법 등을 살펴보고, 이를 통하여 공시가격의 신뢰성을 강화할 수 있는 방법을 모색하는 것을 목적으로 한다.

2. 선행연구의 검토

1) 시가와 관련된 용어에 대한 선행연구 우리나라에서 부동산의 ‘시가’에 대한 정의, 용법 또는 사용례를 다룬 논문이나 책은 찾지 못했다. 다만, 시가와 관련된 용어를 다룬 논문들은 다음과 같다.

김용민(2002)3)은 감정평가대상으로서의 가치와 가격의 관계 및 정상가격과 계약가격의 관계를 다루고 있으며, 가격은 시장에서의 교환가치(exchange value)가 반영된 것이므로 감정평가는 가치보다는 가격을 추구해야 하고, 정상가격은 ‘통상적인 시장’이 아니라 ‘완전경쟁시장’에서 성립하는 가격으로 보았다.

방경식(2005)4)은 (구)「부동산가격공시 및 감정평가에 관한 법률」에서의 적정가격의 성격 및 시장가격, 정상가격, 적정가격의 차이 등에 대해서 다루었으며, 시장가격은 거래 사례를 중심으로 시장에서 행동하는 주체의 행태에 초점이 있는 반면, 적정가격은 그것보다는 “시장에서 거래가 없더라도 거래가 이루어지는 경우를 상정”하라는 뜻이 포함되어 있기 때문에 시장가격과 다르다고 주장하였다.

신종웅(2010)5)은 시장가치의 정의 및 특성에 대해 주로 다루었으며, 「감정평가에 관한 규칙」(이하 「감칙」이라 한다)에서의 용어를 정상가격에서 시장가치로 개정하는 것을 전제로, 시장가치와 정상가격의 개념에 대해 다루었다.

서경규(2012)6)는 가치와 가격의 개념 및 시장가치와 시장가치 외의 가치에 대해 다루었다.

최태규(2013)7)는 시장가치의 의미 및 가액·가격·비용·가치 등의 용어에 대해 다루었다.

김용민(2013)8)은 가격과 가치의 차이, 정상가격과 시장가치, 특정가격과 시장가치 외의 가치 등에 대해 다루고 있으며, 가격은 거래가 수반되는 개념이나 가치는 반드시 거래를 수반하는 개념이 아닌 것으로 보았으며, 우리나라의 소유권 개념이 미국과 다름에서도 「감칙」을 개정하여 기존의 정상가격을 미국식의 시장가치(market value)로 변경한 것에 대해 비판하였다.

최경관(2014)9)은 기준가치의 개념 및 시장가치 외의 가치의 유형 등에 대해 다루었으며, 「감칙」에서의 기준가치는 기본측정가정에 해당하므로 가치기준으로 개정되어야 한다고 주장하였다.

위와 같은 시가와 관련된 용어에 대한 연구 중 2013.1.1. 「감칙」 개정 이전에는 「감칙」에서의 정상가격과 (구)「부동산 가격공시 및 감정평가에 관한 법률」10) 또는 「공익사업을 위한 토지 등의 취득 및 보상에 관한 법률」(이하 「토지보상법」이라 한다)에서의 적정가격과의 관계에 관한 것이 대부분이었으나, 「감칙」 개정으로 종전의 정상가격에서 시장가치로 용어가 변경되고, 시장가치 외의 가치, 기준가치 등의 용어가 새로이 도입됨에 따라 2013.1.1. 이후는 정상가격과 시장가치와의 관계 등 개정 사항에 대한 논의가 주를 이루고 있다.

그러나 일반적으로 사용되고 있을 뿐만 아니라 개별법령에서도 빈번하게 사용되고 있는 시가에 대한 연구는 거의 없으며, 이것이 오히려 시장가치 또는 적정가격의 의미를 더욱 모호하게 하여 정책적 수단의 합리적 적용을 어렵게 하는 원인이 되고 있다.

2) 시가산정방법에 대한 선행연구 시가의 산정방법에 대한 선행연구는 대부분「부동산 거래신고 등에 관한 법률」에 따른 실거래신고가격11)의 분석을 통한 시가추정에 초점을 맞추고 있다. 이에 대한 연구는 다음과 같다.

국토부의 “시가수준추정모형 개발 및 표준지 재설계에 관한 연구(2007.1)12)”에서는 전체 거래 중 신고된 필지를 선별(sorting)하고 시점을 통일하여 기초 통계분석(거래건수, 최솟값, 최댓값, 평균, 중위수 등)을 하는 제1차 시가수준 추정13)을 거친 후 5개 설명변수(용도지역, 토지이용상황, 도로 접면, 고저, 형상)를 선정하여 지가평가모형을 적용하는 제2차 시가수준 추정 과정을 거쳐 지역별 시가수준을 추정하였다. 그러나 이 연구의 시가수준 추정은 기본적으로 공시지가 표준지의 재설계를 위한 것이었으므로 지가평가모형도 공시지가 상의 일부 토지특성항목만을 기준으로 만들어졌으며 실거래신고가격의 적정성 여부에 대한 별도의 검토가 없다는 등의 한계가 있다.

한국부동산연구원(2009.11)의 “실거래가를 활용한 시가수준 추정에 관한 연구”는 실거래신고가격과 필지별 토지특성 자료를 이용하여 단위구역별로 다중회귀분석을 통해 시가 추정 모형을 만들고, 추정된 모형의 계수 값을 이용하여 실거래자료들의 시장가치를 도출하고 다시 이를 권역별 통계량(평균, 중위수, 사분위수, 최댓값, 최솟값 등)을 추출하여 시가 수준을 작성한 것으로 위 연구를 일부 보완한 것이다.

홍원철·서순탁(2011)14)은 서울 강동구의 부동산 실거래신고가격과 개별지가 또는 개별주택가격과 직접 비교 분석하였으며, 실거래신고가격의 이상치(outlier)를 제거하기 위하여 실거래신고가격 중 국토부로부터 부적정 통보를 받았거나, 가격 기준으로 상·하위 10%는 분석 대상에서 제외하였으나, 실거래신고가격의 적정성 여부에 대한 추가적인 검토는 없다.

이범웅(2011)15)은 부산의 3개 구의 토지 실거래신고가격과 개별지가를 직접 비교하였으며, 이상치를 제거하기 위하여 사분편차법16)을 활용하였으나, 역시 실거래신고가격의 적정성 여부에 대한 추가적인 검토는 없다.

정수현·김이환(2012)17)은 실거래신고가격의 감정평가 기초자료로서의 문제점을 지적하면서, 실거래신고가격을 감정평가 또는 지수 산정에 사용 위해서는 반드시 전문가에 의한 9) 최경관, “ 시장가치 외의 가치기준에 관한 연구”, 부동산연구(제24집 제3호, 2014.9), 한국 조정이 필요하다고 주장하였다.

김종수(2012)18)는 대구 3개 구의 단독주택 실거래신고가격과 개별주택가격을 비교하였으며, 이상치를 제거하기 위하여 실거래가격 반영률을 기준으로 하위 20% 이하, 상위 130% 이상을 분석 대상에서 제외하였다.

이범웅(2014)19)은 서울의 강남구 및 노원구, 부산의 해운대구의 아파트 실거래신고가격과 공동주택가격(아파트 공시가격)을 비교하였으며, 아파트의 규모별(소형, 중소형, 중대형, 대형) 및 가격수준별(4분위)로 실거래신고가격 및 공시가격의 평균을 직접 비교하였다.20)

정수연(2019)21)은 서울 25개구 전체의 단독주택 실거래가격과 개별주택가격을 비교하였으며, 종속변수를 실거래신고가격과 주택공시가격의 비율인 실거래반영률로 설정하고 실거래가격, 대지면적, 건물연면적, 건물노후정도 등을 설명변수로 설정하여 회귀분석을 하였으나, 별도로 이상자료를 제거하지 않고 실거래신고가격을 직접 사용하였다.22)

위와 같이 실거래신고가격을 적용하여 시가를 추정하는 방법에서는 이상자료23)의 제거가 가장 큰 문제임에도 이에 대한 명확한 기준이나 방법을 제시하지 못하고 있다는 문제점이 있다. 물론 실거래신고가격이라고 하는 대량의 자료에 대해서 매 건별로 적정성 여부를 판단하는 것이 쉽지는 않겠으나, 이상자료가 합리적으로 제거되지 않은 자료를 사용해 추정된 가액을 기준으로 공시가격의 시가 반영 여부를 판단한다는것은 행정의 신뢰성 확보라는 측면에서도 바람직하지 않다.

제2절. 개별법령에서 사용하고 있는 용어

1. 시가

시가라는 용어를 사용하고 있는 법령은 「감정평가 실무기준」, 「건축법」, 「공유재산 및 물품 관리법」, 「공유토지분할에 관한 특례법」, 「공직자윤리법」, 「국가유공자 등 예우 및 지원에 관한 법률」, 「국가회계기준에 관한 규칙」(「국가회계법」), 「국방부 대체시설 기부채납에 따른 양여사업 훈령」(「국방·군사시설 사업에 관한 법률」), 「국세기본법」, 「국유림의 경영 및 관리에 관한 법률」, 「국유재산법」, 「농어촌정비법」, 「물품관리법」, 「민사소송 등 인지 규칙」, 「법인세법」, 「보훈보상대상자 지원에 관한 법률」, 「부가가치세법」, 「산업집적활성화 및 공장설립에 관한 법률」, 「상속세 및 증여세법」, 「소득세법」, 「자본시장과 금융투자업에 관한 법률」, 「자산재평가법」, 「자유무역지역의 지정 및 운영에 관한 법률」, 「주택법」, 「지방세법」, 「집합건물의 소유 및 관리에 관한 법률」, 「징발법」, 「한국전력공사법」, 「항로표지법」, 「화재로 인한 재해보상과 보험가입에 관한 법률」등 30개 법률이다.

1) 시가의 정의를 규정하고 있는 법령 해당 법령에서 시가의 정의를 규정하고 있는 법령은 「국가회계기준에 관한 규칙」, 「법인세법」, 「부가가치세법 시행령」, 「상속세 및 증여세법」 등 4개 법령이다.

(1) 「국가회계기준에 관한 규칙」 「국가회계기준에 관한 규칙」 제35조제4항에서 “재고자산의 시가는 순실현가능가액을 말하며, 원재료의 시가는 현재 시점에서 매입하거나 재생산하는 데 드는 현행 대체원가”로 규정하여 재고자산과 원재료의 시가를 달리 규정하고 있다.

(2) 「법인세법」 「법인세법」 제52조제2항에서는 시가를 “건전한 사회통념 및 상거래관행과 특수 관계인이 아닌 자간의 정상적인 거래에서 적용되거나 적용될 것으로 판단되는 가격”으로 규정하고 있다.

(3) 「부가가치세법 시행령」 「부가가치세법 시행령」 제62조제1호에서는 시가를 “사업자가 특수관계인이 아닌 자와 해당 거래와 유사한 상황에서 계속적으로 거래한 가격 또는 제3자간에 일반적으로 거래된 가격”으로 규정하고 있다.

(4) 「상속세 및 증여세법」 「상속세 및 증여세법」 제60조제2항에서 시가를 “불특정 다수인 사이에 자유롭게 거래가 이루어지는 경우에 통상적으로 성립된다고 인정되는 가액”으로 규정하고 있다.

(5) 시가의 정의에 대한 검토 「법인세법」, 「부가가치세법 시행령」, 「상속세 및 증여세법」 및 「국가회계기준에 관한 규칙」에 따른 재고자산의 시가의 정의는 일부 요건이 다소 미비하기는 하지만 「감칙」에서 규정하고 있는 시장가치와 대체적으로 유사한 개념으로 볼 수 있다. 다만, 「국가회계기준에 관한 규칙」에 따른 원재료의 대체원가를 시가로 보아 일반적인 시가와는 다른 개념으로 규정하고 있다.

2) 시가의 구분 현행 법령에서 시가라는 용어의 유형은 ⅰ) 시가, ⅱ) 시가(市價), ⅲ) 시가(時價) 등 3가지로 구분할 수 있다.

(1) 시가 개별 법령 중 ‘시가’로 규정하고 있는 법령은 「감정평가 실무기준」, 「공유토지분할에 관한 특례법」, 「국방부 대체시설 기부채납에 따른 양여사업 훈령」(「국방·군사시설 사업에 관한 법률」), 「국유림의 경영 및 관리에 관한 법률」, 「물품관리법」, 「민사소송 등 인지 규칙」, 「법인세법」, 「보훈보상대상자 지원에 관한 법률」, 「사학기관 재무·회계 규칙에 대한 특례규칙」, 「산업집적활성화 및 공장설립에 관한 법률」, 「소득세법」, 「자본시장과 금융투자업에 관한 법률」, 「자산재평가법」, 「자유무역지역의 지정 및 운영에 관한 법률」, 「지방세법」, 「징발법」, 「항로표지법」, 「화재로 인한 재해보상과 보험가입에 관한 법률」 등 18개이다.

(2) 시가(市價) 개별 법령 중 ‘시가(市價)’로 규정하고 있는 법령은 「건축법」 및 「주택법」 등 2개이다.

(3) 시가(時價) 개별 법령 중 ‘시가(時價)’로 규정하고 있는 법령은 「공유재산 및 물품 관리법」, 「국가유공자 등 예우 및 지원에 관한 법률」, 「국가회계기준에 관한 규칙」(「국가회계법」), 「국세기본법」, 「국유재산법」, 「농어촌정비법」, 「부가가치세법」, 「상속세 및 증여세법」, 「집합건물의 소유 및 관리에 관한 법률」, 「한국전력공사법」 등 11개이다.

(4) 시가의 구분에 대한 검토 시가를 “수요와 공급에 따라 시장에서 성립하는 가격”인 시장가격으로 본다면 시가에는 ‘시장이라는 일정한 장소에서 성립하는 가격’이라는 장소적 측면과 ‘수요와 공급에 따라 변화하는 가격 중 일정한 시점에서 성립하는 가격’이라는 시간적 측면의 두 가지로 구분하여 접근할 수 있다. 이 중 특히 장소적 측면에 중점을 두는 경우는 ‘시가(市價)’로, 시간적 측면에 중점을 두는 경우는 시가(時價)로 규정하고 있는 것으로 판단된다.

3) 시가로 보는 가격 등을 규정하고 있는 법령 시가라는 용어를 사용하면서 별도로 시가로 간주하는 경우를 별도로 규정하고 있는 법령에는 「공유재산 및 물품 관리법 시행령」, 「공유재산 및 물품 관리법」, 「국가유공자 등 예우 및 지원에 관한 법률」, 「국유림의 경영 및 관리에 관한 법률」, 「국유재산법 시행령」, 「민사소송 등 인지 규칙」, 「보훈보상대상자 지원에 관한 법률」, 「사학기관 재무ㆍ회계 규칙에 대한 특례규칙」, 「상속세 및 증여세법」, 「자산재평가법」, 「지방세법」, 「한국전력공사법」,「화재로 인한 재해보상과 보험가입에 관한 법률」 등 13개가 있다.

(1) 감정평가액을 시가로 보는 법령 위 13개 법령 중 「공유재산 및 물품 관리법 시행령」, 「국가유공자 등 예우 및 지원에 관한 법률」, 「국유림의 경영 및 관리에 관한 법률」, 「국유재산법」, 「법인세법」, 「보훈보상대상자 지원에 관한 법률」, 「사학기관 재무·회계 규칙에 대한 특례규칙」, 「상속세 및 증여세법」, 「자산재평가법」, 「한국전력공사법」, 「화재로 인한 재해보상과 보험가입에 관한 법률」 등 11개 법령에서는 감정평가액을 시가로 보도록 규정하고 있다.

(2) 수용가격 등을 시가로 보는 법령 「상속세 및 증여세법」 제60조제2항에서는 감정평가액 외에도 수용가격, 공매가격 등을 시가로 인정하고 있고, 「민사소송 등 인지 규칙」 제11조에서는 해당 물건 등의 취득가격을 시가로 인정할 수 있도록 규정하고 있다.

(3) 개별공시지가를 시가로 보는 법령 「상속세 및 증여세법」, 「자산재평가법」, 「지방세법」 등에서는 토지의 경우 개별공시지가를 시가로 볼 수 있도록 규정하고 있다.

(4) 시가로 보는 가격 등의 검토 감정평가액을 시가로 보는 경우와 수용가격 등을 시가로 보는 경우는 대체적으로 시가의 정의와 유사하다고 볼 수 있으나, 개별공시지가를 시가로 보는 경우는 일반적인 시가의 정의와는 부합하지 않는다.

2. 시가와 유사한 용어

1) 시장가치 개별법령에서 시장가치라는 용어를 사용하는 법령은 「감칙」, 「부동산투자회사법」, 「선박투자회사법」 등 3개이다.

(1) 「감칙」 「감칙」 제2조(정의)에서 시장가치란 “대상물건이 통상적인 시장에서 충분한 기간 동안 거래를 위하여 공개된 후 그 대상물건의 내용에 정통한 당사자 사이에 신중하고 자발적인 거래가 있을 경우 성립될 가능성이 가장 높다고 인정되는 대상물건의 가액(價額)”으로 정의하고 있다.

시장가치는 2013.1.1자 시행 「감칙」에서 종전의 정상가격이라는 용어를 개정하여 도입된 용어로 용어 변경의 이유는 부동산시장의 국제화와 더불어 이와 관련된 평가·회계 등에 대한 통일된 기준에 대한 수요가 증가되고 있어 이에 부응하기 위한 것이었다. 24)

(2) 「부동산투자회사법」 및 「선박투자회사법」 「부동산투자회사법」 및 「선박투자회사법」에서는 주식의 발생 시 발행가액은 해당 투자회사의 시장가치 등에 기초하여 산정하도록 규정하고 있으며, 「감칙」에서의 시장가치와 유사한 의미로 사용하고있다.

(3) 시장가치의 검토 시장가치와 시가의 차이는 아래의 5-2)에서, 적정가격과의 차이는 5-4)에서 각각 설명한다.

2) 적정가격(適正價格) 개별법령에서 적정가격이라는 용어를 사용하고 있는 법령은 「공유수면 관리 및 매립에 관한 법률」, 「토지보상법」, 「도시철도법」, 「부동산 가격공시에 관한 법률」(이하 「부동산공시법」이라 한다), 「전기사업법」 등 5개이다.

(1) 적정가격의 정의 「부동산공시법」 제2조에서 적정가격이란 “토지, 주택 및 비주거용부동산에 대하여 통상적인 시장에서 정상적인 거래가 이루어지는 경우 성립될 가능성이 가장 높다고 인정되는 가격”으로 정의하고있다. 이는 시장가치와 유사한 개념으로 볼 수 있다.

(2) 적정가격의 산정방법 ① 감정평가액을 적정가격으로 보는 경우 5개 법령 모두 감정평가액을 적정가격으로 보도록 하고 있다. ② 공시지가를 기준으로 산정하는 경우 「토지보상법」, 「도시철도법」, 「전기사업법」 등은 표준지 공시지가를 기준으로 적정가격을 산정하도록 규정하고 있다. ③ 거래사례를 기준으로 산정하는 경우 「공유수면 관리 및 매립에 관한 법률」, 「부동산공시법」은 거래사례를 기준으로 적정가격을 산정하도록 규정하고 있다.

(3) 적정가격의 검토 개별법령에서 사용하고 있는 적정가격과 시가의 차이는 아래의 5-3)에서, 시장가치와의 차이는 아래의 5-4)에서 각각 설명한다.

3) 적정한 실거래가 적정한 실거래가를 규정하고 있는 법령은 「감정평가 및 감정평가사에 관한 법률」(이하 ‘「감정평가법」’이라 한다), 「감칙」, 「감정평가 실무기준」 등 3개이다. 2016.9.1자로 시행된 「감정평가법」 제3조에서 토지에 대한 감정평가는 표준지공시지가를 기준으로 하되, 적정한 실거래가가 있는 경우에는 이를 기준으로 할 수 있도록 규정하였고25), 「감칙」 및 「감정평가 실무기준」에서는 실거래가의 정의 및 요건 등을 규정하고 있다. 여기에서 실거래가는 개별 부동산이 실제로 거래된 가격을 의미한다.

(1) 정의 「감칙」 제2조제12의2에서 적정한 실거래가란 “「부동산 거래신고에 관한 법률」에 따라 신고된 실제 거래가격으로서 거래 시점이 도시지역(「국토의 계획 및 이용에 관한 법률」 제36조제1항제1호에 따른 도시지역을 말한다)은 3년 이내, 그 밖의 지역은 5년 이내인 거래가격 중에서 감정평가업자가 인근지역의 지가수준 등을 고려하여 감정평가의 기준으로 적용하기에 적정하다고 판단하는 거래가격”으로 규정하고 있다.

(2) 기준 「감정평가 실무기준」[610-1.5.1.②]에서 적정한 실거래가를 기준으로 감정평가할 때에는 거래사례비교법을 적용하도록 규정하고 있고, [610-1.5.3.1.①]에서 거래사례는 ⅰ)「부동산 거래신고에 관한 법률」에 따라 신고된 실제 거래가격일 것, ⅱ)거래사정이 정상적이라고 인정되는 사례나 정상적인 것으로 보정이 가능한 사례일 것, ⅲ)기준시점으로부터 도시지역(「국토의 계획 및 이용에 관한 법률」 제 36조제1항제1호에 따른 도시지역을 말한다)은 3년 이내, 그 밖의 지역은 5년 이내에 거래된 사례일 것(다만, 특별한 사유가 있는 경우에는 그 기간을 초과할 수 있다), ⅳ)토지 및 그 지상건물이 일체로 거래된 경우에는 배분법의 적용이 합리적으로 가능한 사례일 것, ⅴ)비교표준지의 선정기준에 적합할 것 등의 선정기준을 모두 충족하는 거래가격 중에서 대상토지의 감정평가에 가장 적절하다고 인정되는 거래가격을 선정하도록 규정하고 있다. 다만, 이 기준은 적정한 실거래가의 판단기준이라기 보다는 거래사례비교법을 적용하여 토지를 감정평가할 경우 비교거래사례의 선택기준에 해당된다.

(3) 적정한 실거래가의 검토 적정한 실거래가는 실제 거래가격을 의미하므로 시장가치와는 다른 개념이며, 적정성 여부에 대한 판단이 개재된 것으로서 일반적인 시가와도 상이하다.

4) 시장가격 개별법령에서 시장가격이라는 용어를 사용하는 법령은 「공직자윤리법」, 「국가회계기준에 관한 규칙」 등 2개이다. 이 중 「공직자윤리법」 제4조(등록대상재산)에서 금 및 백금 등은 실거래가격이나 신고일 현재의 시장가격으로, 「국가회계기준에 관한 규칙」 제36조(압수품 및 몰수품의 평가)에서 압수품 및 몰수품 중 화폐성자산은 압류 또는 몰수 당시의 시장가격으로 평가하도록 규정하고 있어 대체적으로 시장가치와 유사한 의미로 사용하고 있다.

5) 정상가격 정상가격을 규정하고 있는 현행 법령은 「국제조세조정에 관한 법률」, 「법인세법」, 「하천편입토지 보상 등에 관한 특별조치법」 등 3개이며, (구)「감칙」26)에서 이를 규정하고 있었다.

(1) 「국제조세조정에 관한 법률」 「국제조세조정에 관한 법률」 제2조제10호에서 정상가격이란 “거주자, 내국법인 또는 국내사업장이 국외 특수관계인이 아닌 자와의 통상적인 거래에서 적용되거나 적용될 것으로 판단되는 가격”으로 규정하고 있다. 즉, 거래의 일방 당사자를 외국인으로 한정하고 있기는 하나 대체적으로는 시장가치와 유사한 개념으로 볼 수 있다. 다만, 「국제조세조정에 관한 법률」 제5조에서 정상가격의 산정방법으로 비교방식 외에도 원가방식 또는 수익방식을 함께 규정하고 있다.

(2) 「법인세법」 「법인세법」 제42조(자산·부채의 평가)에서 장부가액을 감액할 수 있는 경우의 하나로 “재고자산으로서 파손ㆍ부패 등의 사유로 정상가격으로 판매할 수 없는 것”을 들고 있어 시장가치와 유사한 의미로 사용하고 있다.

(3) 「하천편입토지 보상 등에 관한 특별조치법」 「하천편입토지 보상 등에 관한 특별조치법」 제6조에서 보상평가 시 인근 토지의 정상가격 등을 고려하도록 규정하고 있으므로 시장가치와 유사한 의미로 사용하고 있다.

(4) (구)「감칙」 (구)「감칙」 제4조에서 정상가격이란 “대상물건이 통상적인 시장에서 충분한 기간 거래된 후 그 대상물건의 내용에 정통한 거래당사자간에 통상 성립한다고 인정되는 적정가격”으로 정의하고 있었으므로 시장가치와 유사한 의미로 정의하였다.

(5) 정상가격의 검토 「국제조세조정에 관한 법률」, 「법인세법」, 「하천편입토지 보상 등에 관한 특별조치법」 등에서 시장가격은 시장가치와 비슷한 의미로, (구)「감칙」에서의 시장가격은 시장가치와 거의 동일한 의미로 사용되고 있다.

6) 정상시가 정상시가라는 용어를 사용하고 있는 현행 법령은 없다. 다만, (구) 「감정평가의 기준에 관한 규칙」27)에서는 정상시가를 “시장성이 있는 물건을 합리적인 자유시장에서 충분한 기간 방매된 후 물건의 내용에 정통한 매매당사자 간에 자유의사로 합의될 수 있는 매매 가능 가격”으로 정의하여 시장가치와 유사하다.

7) 기준시가 기준시가라는 용어를 사용하는 법령은 「소득세법」 및 「토양정화비용지원 업무처리 지침」(「토양환경보전법」) 등 2개이다.

(1) 「소득세법」 「소득세법」 제99조에서는 기준시가에 대한 개념을 별도로 정의하지 않고 양도차익의 산정을 위한 기준으로서 기준시가의 산정방법만을 규정하고 있다. 즉, 토지의 기준시가는 개별공시지가를 원칙으로 하고, 건물의 기준시가는 신축가격, 구조, 용도, 위치, 신축연도 등을 고려하여 국세청장이 산정ㆍ고시하는 가액을 기준으로 산정하도록 규정하고 있다.

(2) 「토양정화비용지원 업무처리 지침」 「토양정화비용지원 업무처리 지침」 제17조에서는 토지의 기준시가란 “「부동산 가격 공시 및 감정평가에 관한 법률」에 의한 감정평가사가 평가한 가액”으로 규정하고 있다.

(3) 기준시가의 검토 「소득세법」에서 토지의 기준시가를 개별공시지가로 보므로 원칙적으로 기준시가는 시장가치와는 상이한 개념이다. 「토양정화비용지원 업무처리 지침」 상의 기준시가는 감정평가액을 의미하므로 시장가치로 볼 수 있다.

8) 공정가액 공정가액을 규정하고 있는 법령은 「공직자윤리법」, 「국가회계기준에 관한 규칙」 (「국가회계법」), 「자본시장과 금융투자업에 관한 법률」 등 3개이다.

(1) 공정가액의 정의 「국가회계기준에 관한 규칙」 제2조에서 공정가액이란 “합리적인 판단력과 거래의사가 있는 독립된 당사자 간에 거래될 수 있는 교환가격”으로 규정하고 있으나 다른 법령에서는 별도로 정의하고 있지 않다.

(2) 공정가액의 결정 「국가회계기준에 관한 규칙」의 하위 지침인 「일반유형자산과 사회기반시설 회계처리지침」에서 공정가액은 “시장가격으로 하되, 시장가격이 없는 경우에는 동일 또는 유사 자산의 현금거래로부터 추정할 수 있는 실현가능가액이나 전문성 있는 평가인이 시장에 근거한 증거를 기초로 평가한 가액을 사용할 수 있다.”라고 규정하고 있다.

(3) 공정가액의 검토 「국가회계기준에 관한 규칙」에서의 공정가액은 시장가치와 유사하며, 「자본시장과 금융투자업에 관한 법률 시행령」에서 증권시장에서 거래된 최종시가 또는 장내파생상품이 거래되는 파생상품시장에서 공표하는 가격으로 규정하고 있어 시장가치와 유사하나, 「공직자윤리법」에서는 ‘국가 또는 지방자치단체가 고시하는 공정가액 ’으로 규정하여 시장가치와는 상이하다.

9) 공정가치 공정가치를 규정하고 있는 개별 법령에는 「감정평가 실무기준」이 있다.

(1) 공정가치의 정의 「감정평가 실무기준」 [740-3.②]에서 공정가치는 “한국채택국제회계기준에 따라 자산 및 부채의 가치를 추정하기 위한 기본적 가치기준으로서 합리적인 판단력과 거래의사가 있는 독립된 당사자 사이의 거래에서 자산이 교환되거나 부채가 결제될 수 있는 금액”으로 정의하고 있다.

(2) 공정가치의 측정 공정가치의 측정과 이에 관한 공시사항의 일관성과 비교 가능성을 증대시키기 위하여, 공정가치 측정에 사용된 투입 변수의 수준에 따라 3단계의 공정가치서열체계(fair value hierarchy)가 있다.

(3) 공정가치의 검토 공정가치는 시장가치와 대체로 유사하나, 시장조건을 일부 완화하고 있는 것이 차이점이다.28)

10) 거래가격 등 거래가격, 실제 거래가격, 실지거래가액, 거래실례가격 등으로 규정하고 있는 개별 법령은 「공공주택 업무처리지침」(「공공주택 특별법」), 「공유수면 관리 및 매립에 관한 법률」, 「공직자윤리법」, 「국가를 당사자로 하는 계약에 관한 법률」, 「국제조세조정에 관한 법률」, 「민사소송 등 인지 규칙」, 「법인세법」, 「부동산공시법」, 「부동산 거래신고 등에 관한 법률」, 「부동산투자회사법」, 「산지관리법」, 「소득세법」, 「송ㆍ변전설비 주변지역의 보상 및 지원에 관한 법률」, 「자본시장과 금융투자업에 관한 법률」, 「지방세법」, 「징발법」, 「토양환경보전법」, 「한국농어촌공사 및 농지관리기금법」, 「화재로 인한 재해보상과 보험가입에 관한 법률」 등 19개가 있다.

대부분 시장가치와 유사한 의미로 사용하고 있으나, 「부동산거래신고 등에 관한 법률」에서는 ‘실제 거래가격’이라고 하여 개별 부동산이 실제로 거래된 가격을 의미하고, 「공공주택 업무처리지침」(「공공주택 특별법」), 「공유수면 관리 및 매립에 관한 법률」, 「국가를 당사자로 하는 계약에 관한 법률」, 「소득세법」, 「송·변전설비 주변지역의 보상 및 지원에 관한 법률」, 「징발법」 등 6개 개별 법령에서는 감정평가액을 거래가격 등으로 보도록 규정하고 있다.

3. 그 밖의 다른 용어

1) 시장가치 외의 가치 시장가치 외의 가치를 규정하고 있는 개별 법령에는 「감칙」이 있다.

(1) 시장가치 외의 가치의 의미 「감칙」에서는 시장가치 외의 가치 별도로 정의를 규정하지 있지 않다. 다만, 「감칙」 제5조(시장가치기준 원칙)에서 대상물건에 대한 감정평가액은 시장가치를 기준으로 결정하되, ⅰ)법령에 다른 규정이 있는 경우, ⅱ)감정평가 의뢰인이 요청하는 경우, ⅲ)감정평가의 목적이나 대상물건의 특성에 비추어 사회통념상 필요하다고 인정되는 경우 등의 경우는 시장가치 외의 가치를 기준으로 할 수 있다고 하여 적용 요건을 규정하고 있다. 이러한 적용 요건을 고려할 때 시장가치 외의 가치는 시장가치를 제외한 다양한 가치를 의미하는 것으로 추정된다.29)

(2) 시장가치 외의 가치의 도입 이유 시장가치 외의 가치는 2013.1.1자로 시행된 「감칙」에서 처음으로 도입된 용어로 시장가치와 더불어 감정평가의 기준이 되는 가치인 기준가치의 하나이다. 「감칙」에서 시장가치 외의 가치를 도입한 이유는 다양한 가치를 감정평가의 대상으로 할 수 있도록 하여 사회의 다변화에 따른 수요 변화에 능동적으로 대처하기 위한 것이었다.

2) 기준가치 기준가치를 규정하고 있는 개별 법령에는 「감칙」이 있으며, 2013.1.1자 시행 「감칙」에서 처음으로 도입된 용어이다. 이는 감정평가업무의 다양성 증대에 대응하기 위한 것이었으나, 시장가치 외의 가치에 대한 정의나 구분 기준 등이 없어 실무상으로는 적용에 어려움이 있다.

(1) 기준가치의 정의 「감칙」 제2조에서 기준가치란 “감정평가의 기준이 되는 가치”로 정의하고 있다.30)

(2) 기준가치의 구분 「감칙」 제5조에서 기준가치로 시장가치와 시장가치 외의 가치로 구분하고 있다.

3) 호가 일반적으로 호가(呼價)라 함은 팔거나 사려는 물건의 값을 부르는 것을 의미하며 매도호가 및 매수호가로 구분한다. 일반적으로 실제 거래사례가 없는 경우 시가를 추정하는 수단으로 사용한다.31) 호가를 규정하고 있는 개별 법령은 없다.

4. 외국 사례

1) 시가 시가에 대해서 외국에서는 주로 price, sales price, purchase price, price range 등의 용어를 사용하고 있으나 price 외에는 용어를 별도로 정의하고 있지 않다.

2) 시장가치(market value) 등

(1) 미국

① USPAP32)

USPAP(2018-2019) 용어의 정의에서는 시장가치를 “일정 시점에서 감정평가사에 의해서 감정평가에 적용할 수 있는 것으로 확정된 특정한 조건으로 대상 물건(소유권 또는 이러한 제 권리의 일체)이 거래될것으로 추정되는, 의견으로 서술되는 가치의 유형”으로 정의하고 있다.

a type of value, stated as an opinion, that presumes the transfer of a property (i.e., a right of ownership or a bundle of such rights), as of a certain date, under specific conditions set forth in the definition of the termidentified by the appraiser as applicable in an appraisal.

② 미국감정평가협회(Appraisal Institute; AI)

AI는 「부동산 감정평가(The Appraisal of Real Estate, 14th ed.)」에서 시장가치를 “공정한 거래가 이루어질 수 있는 모든 조건이 충족된 경쟁시장과 매물이 합리적인 기간 시장에 방매되어 자신의 이익을 위해 사려 깊게 행동하는 거래당사자가 충분한 정보와 지식을 갖게되고, 거래에 어떠한 강박조건이 존재하지 않는 상황 하에서 특정일을 기준으로 평가대상 부동산의 특정권리에 대해서 거래될 가능성이 가장 높은 가격을 현금, 현금등가 기준 또는 기타 면밀한 조건 등을 명시하여 나타낸 가격”으로 정의하고 있다.

The most probable price, as of a specified date, in cash, or in terms equivalent to cash, or in other precisely revealed terms, for which the specified property rights should sell after reasonable exposure in a competitive market under all conditions requisite to a fair sale, with the buyer and seller each acting prudently, knowledgeably, and for selfinterest, and assuming that neither is under undue duress.

③ 국제조세사정인협회(International Association of Assessing Officers, IAAO)

IAAO에서 발간한 「부동산평가 및 과세행정(Property Appraisal and Assessment Administration(2003)」에서 시장가치를 “매매를 위한 충분한 시간이 허용되고, 과도한 압력을 받지 않으며 대상물건의 내용에 정통한 매수자와 매도자에 의해 공개경쟁시장에서 성립할 수 있는 대상물건의 현금가격”으로 정의하고 있다.

Market value is the cash price a property would bring in a competitive and open market, In such a market, sufficient time has been allowed for a sale, the buyer and seller are not subject to undue pressure, and both are well informed.

④ 연방기관토지취득협의회(Interagency Land Acquisition Conference, ILAC)

ILAC에서 발간한 「연방토지취득 통일감정평가기준(Uniform Appraisal Standards for Federal Land Acquisition, UASFLA, 2016)에서 시장가치를 “대상부동산에 관한 모든 가능한 경제적 사용에 대해 충분히 고려하고, 공개경쟁시장에서 일정기간 방매된 후, 자발적이고 합리적인 매도자와 매수자가 매매에 관한 어떠한 압력 없이 부동산이 매매될 경우 현금 또는 합리적인 현금등가조건의 금액”으로 정의하고 있다.

Market value is the amount in cash, or on terms reasonably equivalent to cash, for which in all probability the property would have sold on the effective date of the appraisal, after a reasonable exposure time on the open competitive market, from a willing and reasonably knowledgeable seller to a willing and reasonably knowledgeable buyer, with neither acting under any compulsion to buy or sell, giving due consideration to all available economic uses of the property.

(2) 일본 일본의 「부동산감정평가기준」에서는 우리나라의 시장가치에 해당되는 용어로 ‘정상가격’을 사용하고 있으며, 정상가격 외에도 한정가격, 특정가격, 특수가격 등의 가격을 정의하고 있다.

① 정상가격

「부동산감정평가기준」 제5장제3절 Ⅰ-1에서 정상가격을 “시장성이 있는 부동산에 대해서 현실의 사회경제정세 하에서 합리적이라 판단되는 조건을 만족하는 시장에서 형성될 수 있는 시장가치를 표시하는 적정가격”으로 정의하고 있다. 그리고 “합리적이라 판단되는 조건을 만족하는 시장”이란 ⅰ)시장통제가 없는 공개시장에서 수요자 및 공급자가 통상의 지식과 정보를 가지고 있으면서 시장진출이 자유롭고, ⅱ)급매매 등 특별한 동기에 의하지 않고 행동하며, ⅲ)대상 부동산시장이 상당기간 공개되어 있는 시장이라 한다.

② 한정가격

「부동산감정평가기준」 제5장제3절 Ⅰ-2에서 한정가격을 “시장성이 있는 부동산이지만 대상부동산과 취득할 다른 부동산과 합병또는 부동산의 일부를 취득할 때 분할 등으로 인하여 정상가격과 동일한 시장 개념 하에서 형성될 수 있는 시장가치와 괴리됨으로써 시장이 상대적으로 한정되는 경우, 취득부분이 당해 시장에서 한정되는데 근거하여 시장가치를 적정하게 표시하는 가격”으로 정의하고 있고, 한정가격을 구할 수 있는 경우로는 ⅰ) 차지권자가 저지의 합병을 목적으로 하는 매매와 관련된 경우, ⅱ) 인접 부동산의 합병을 목적으로 하는 매매와 관련된 경우, ⅲ) 경제적 합리성에 반하는 부동산의 분할을 전제로 한 매매에 관련된 경우 등을 예시하고있다.

③ 특정가격

「부동산감정평가기준」 제5장제3절 Ⅰ-3에서 특정가격을 “시장성을 갖는 부동산이지만 법령 등에 의한 사회적 요청을 배경으로 하는 감정평가 목적 하에서 정상가격의 전제가 되는 여러 요건을 충족시키지 못함으로써 정상가격과 동일한 시장 개념 하에서 형성되는 시장가치와 괴리되는 경우에 부동산의 경제적 가치를 적정하게 표시하는 가격”으로 정의하고 있고, 특정가격을 구할 수 있는 경우로는 ⅰ) 증권화대상 부동산에 관한 감정평가목적 하에서 투자자에 제시하기 위한 투자재산가치를 표시하는 가격을 구하는 경우, ⅱ) 「민사재생법」에 근거한 감정평가목적 하에서 조기매각을 전제로 한 가격을 구하는 경우, ⅲ) 「회사갱생법」 또는 「민사재생법」에 근거한 감정평가 목적 하에서 사업의 계속을 전제로 한 가격을 구하는 경우 등을 예시하고 있다.

④ 특수가격

「부동산감정평가기준」 제5장제3절 Ⅰ-4에서 특수가격을 “문화재 등 일반적으로 시장성이 없는 부동산의 이용상황 등을 전제로 한 부동산의 경제적 가치를 적정하게 표시하는 가격”으로 정의하고 있고, 특수가격을 구할 수 있는 경우로는 문화재 지정을 받은 건조물, 종교건축물 또는 현황에 따른 관리를 계속하는 공공공익시설 용도로 제공되는 부동산을 그 보존 등에 주안점을 두어 감정평가하는 경우 등을 예시하고 있다.

(3) 영국 영국왕립평가사협회(Royal Institution of Chartered Surveyors, RICS)가 발행한 평가기준(Red Book 9th ed.)에서는 시장가치에 대하여 IVS에서 정의한 것을 그대로 채택하고 있다.

(4) 국제평가기준위원회(International Valuation Standard Committee, IVSC) IVSC에서 발간한 「국제평가기준((International Valuation Standard, IVS 2017)」에서는 시장가치를 “대상자산 또는 부채가 시장에서 충분한 기간 방매된 후, 자산의 내용에 정통한 당사자가 사려 깊고 강제됨이 없이 정상적인 거래관계에서 매도의사가 있는 매도자와 매수의사가 있는 매수자 사이에 거래될 때 성립할 수 있는 기준시점 현재의 가액”으로 정의하고 있다.

Market Value is the estimated amount for which an asset or liability should exchange on the valuation date between a willing buyer and a willing seller in an arm’s length transaction, after proper marketing and where the parties had each acted knowledgeably, prudently and without compulsion.

5. 용어의 비교

1) 가격과 가치 가격(price)과 가치(value)에 대해서는 경제학적 또는 회계학적 관점에서 많은 논의가 있으나, 본 연구에서는 그 구체적 내용은 생략한다. 다만, 감정평가의 관점에서 두 개념의 차이에 대해서는 USPAP(2018-2019) 용어의 정의에서 비교적 잘 설명하고 있으므로 이를 소개한다.

(1) 가격 USPAP에서 가격은 “대상물건에 대하여 요구되거나, 제안되거나 또는 지급된 금액”으로 정의하고 있고, “가격은 공적으로 공개되었든, 사적으로 보유되었든 일단 확정되면 사실이 된다. 특정 매수자 또는 매도자의 재무능력, 동기 또는 특별한 이익 등에 따라 특정 물건에 지급되는 가격은 다른 사람이 해당 물건에 대하여 부여하는 가치와 관련이 있을 수도 있고 또는 없을 수도 있다.”라고 해설하고 있다.

PRICE : the amount asked, or offered, or paid for a property.

Comment : Once stated, price is a fact, whether it is publicly disclosed or retained in private. Because of the financial capabilities, motivations, or special interests of a given buyer or seller, the price paid for a property may or may not have any relation to value that be ascribed to that property by others.

(2) 가치 USPAP에서 가치는 “자산과 그 자산을 매수하거나, 매도하거나, 또는 이용하는 사람들 간의 금전적 관계”로 정의하고 있고, “가치는 경제적 개념을 표현한다. 가치는 그 자체로 사실이 아니고 가치에 관한 어떤 특정한 정의에 따라 일정한 시점에서의 자산 가치에 관한 의견이다. 감정평가 실무에서 가치는 항상 시장가치, 청산가치, 또는 투자가치 등으로 특정되어야 한다.”라고 해설하고 있다.

VALUE : the monetary relationship between properties and those who buy, sell, or use those properties.

Comment : Value expresses an economic concept. As such, it is never a fact but always an opinion of the worth of a property at a given time in accordance with a specific definition of value. In appraisal practice, value must be always be qualified - for example, market value, liquidation value, or investment value.

(3) 가격과 가치의 구분 USPAP에서 가격은 ‘사실(fact)’로, 가치는 ‘의견(opinion)’으로 구분하고 있다. 즉, 가격은 시장에서의 교환의 결과로 나타나는 하나의 사실이지만, 가치는 가격을 기초로 하여 장래 기대하는 편익을 현재로 환원한 값으로서 전문가의 의견이므로 장래 기대하는 편익에 따라 그 가치는 달라질 수 있다고 본다.

2) 시가와 시장가치 (1) 시가 위 Ⅱ.에서 살펴본 바와 같이 시가는 개별 법령에서 다양한 의미로 사용되고 있어 이를 일의적으로 정의하기는 어려우나, 일반적으로는 개별 자산의 거래가격 또는 거래가격 수준으로서 ‘시장가격’이라는 의미로 주로 사용되고 있다.

(2) 시장가치 시장가치는 “통상적인 시장에서 충분한 기간 동안 거래를 위하여 공개된 후 그 대상물건의 내용에 정통한 당사자 사이에 신중하고 자발적인 거래가 있을 경우 성립될 가능성이 가장 높다고 인정되는 대상물건의 가액(價額)”을 의미한다.

(3) 시가와 시장가치의 구분 시가는 결과로서의 일반적인 거래가격 또는 거래가격수준을 의미하는 반면, 시장가치는 일정한 요건의 충족을 전제로 하는 규범적의미를 가지는 의견이라는 점에서 차이가 있다. 즉, 시장가치는 출품기간의 합리성, 당사자의 정통성, 거래의 자발성이라는 요건을 구비한 가치인 반면, 시가는 이러한 요건과 관계없이 현실 그대로의 가격을 말한다.

3) 시가와 적정가격(표준지공시지가 및 표준주택가격)

(1) 적정가격

「부동산공시법」 제3조 및 제16조에서 표준지공시지가 및 표준주택가격은 적정가격으로 공시하도록 규정하고 있고, 같은 법 제2조에서 적정가격이란 “토지, 주택 및 비주거용 부동산에 대하여 통상적인 시장에서 정상적인 거래가 이루어지는 경우 성립될 가능성이 가장 높다고 인정되는 가격”으로 정의하고 있다.

(2) 시가와 적정가격의 구분

① 개념

시가는 일반적인 거래가격을 의미하는 반면, 적정가격은 정상적인 거래를 상정할 경우 성립될 가능성이 가장 높다고 인정되는 가격이라는 점에서 차이가 있다. 즉, 적정가격은 개별적·구체적인 거래가격이 아니라 이러한 거래가격을 규범적으로 판단한 가격이다. 또한 적정가격은 건물 그 밖의 정착물이 있거나 지상권 그 밖의 토지의 사용·수익을 제한하는 권리가 설정되어 있는 때에는 당해 정착물 또는 권리가 존재하지 아니하는 것으로 보는 점(「부동산공시법 시행령」 제6조제2항) 등이 시가와는 다르다.

② 목적

시가에서의 거래는 다양한 개인적인 목적에 따라 이루어지는 반면, 적정가격은 부동산의 적정한 가격형성과 각종 조세·부담금 등의 형평성을 도모하기 위한 행정 목적을 위해 결정된다(「부동산공시법」 제1조).

③ 절차

시가에서의 거래는 법령에서 정한 절차 없이 계약자유의 원칙에 따라 성립되나, 적정가격은 「부동산공시법」이 정하는 바에 따라 ⅰ) 둘 이상의 감정평가업자가 조사·평가금액의 산술평균금액(표준주택의 경우는 한국감정원의 조사·산정 금액)을 기준으로, ⅱ) 토지소유자의 의견청취, ⅲ) 중앙부동산평가위원회의 심의, ⅳ) 이의신청 등의 절차를 거쳐 결정된다는 점이 다르다.

4) 시장가치와 적정가격(표준지공시지가) (1) 산정방법 시장가치와 적정가격은 그 산정방법이 다르다. 시장가치는 거래가격을 기준으로 하나, 적정가격은 「부동산공시법」이 정하는 바에 따라 ⅰ) 인근유사토지의 거래가격 외에도 임대료 및 당해 토지와 유사한 이용가치를 지닌다고 인정되는 토지의 조성에 필요한 비용추정액 등을 종합적으로 참작하며, ⅱ) 둘 이상의 감정평가업자가 평가금액의 산술평균금액을 기준으로, 토지소유자의 의견청취, 중앙부동산평가위원회의 심의, 이의신청 등의 절차를 거쳐 결정되며, ⅲ) 건물 그 밖의 정착물이 있거나 지상권 그 밖의 토지의 사용ㆍ수익을 제한하는 권리가 설정되어 있는 때에는 당해 정착물 또는 권리가 존재하지 아니하는 것으로 보는 일종의 조건부 평가인 점 등이 시장가치와는 다르다.

(2) 산정기준 시장가치와 적정가격은 산정기준이 다르다. 시장가치는 실제 거래사례를 기준으로 접근하는 반면 적정가격은 ⅰ) 투기적이나 비정상적인 시장이 아니며, ⅱ) 특별한 개별 사정이 개재되지 않은 거래를 상정하고, ⅲ) 미 실현된 개발이익이 포함된 것이 아니며(「표준지 조사·평가기준」 제19조제1항 단서), ⅳ) 실제 거래가 없더라도 추상적인 시장을 상정하여 성립 가능한 적정한 가격을 평가해야 한다는 점이 다르다.

즉, 시장가치는 거래사례를 중심으로 시장에서 행동하는 주체의 행태에 초점이 있는 반면, 적정가격은 거래의 적정성을 지향하고 시장에서 거래가 없더라도 거래가 이루어지는 경우를 상정하라는 뜻이 포함되어 있다고 본다.33)

이러한 차이는 적정가격은 시장가치와는 달리 토지시장에 지가정보를 제공하고 일반적인 토지 거래의 지표가 된다는 공시지가의 목적으로부터 발생한다. 이것은 궁극적으로 토지를 다른 재화와 동일한 거래의 대상이라는 점에 중점을 둘 것인지, 아니면 우리 삶의 공통 기반으로서 토지가 가지는 사회성·공공성을 반영할 것인지의 차이에서 비롯되는 것이다.

6. 소결

위에서 살펴본 바와 같이 개별법령에서 ‘시가’라는 용어는 다양한 의미로 사용되고 있을 뿐만 아니라, 시가로 인정하는 가격의 유형도 감정평가액, 개별공시지가, 거래가격, 원가 등으로 다양하다. 또한 개별법령에서 시가와 유사한 의미로 사용되고 있는 용어도 대단히 많고, 그 사용례 또한 다양하다.

그리고 공시가격의 가격 개념인 적정가격은 시가는 물론이고, 시장가치와도 다른 개념이다. 즉, 적정가격은 토지를 다른 재화와는 달리 우리 삶의 공통 기반으로서 사회성·공공성에 중점을 두고 결정한 가격이므로 근본적으로 통상적인 시장가치 또는 시가와는 다를 수밖에 없다.

외국에서도 시가에 대해서는 구체적으로 정의하지 않고 대부분 시장가치(market value)에 대해서만 규정하고 있다. 이는 시장가치는 일정한 조건을 구비한 규범적 가치이므로 그 적정성 여부를 하나의 사실인 시장가격(market price)을 기준으로 판단할 수 없다고 보기 때문이다.

제3절. 시가의 산정방법

시가의 산정방법에 대해 규정하고 있는 개별 법령은 없으며, 통상적으로 실거래신고가격의 분석을 통하여 시가를 추정하고 있다. 그런데 이 경우 가장 문제가 되는 것은 실거래신고가격 자료에 포함되어 있는 이상자료를 어떤 기준으로 판단하여 제거할 것인가이다.

1. 이상자료의 제거

현재 대부분의 연구에서는 ⅰ)「부동산 거래신고 등에 관한 법률」 제5조에 따른 부적정 또는 제11조에 따른 불허가 처분을 받은 거래는 이상자료로 보아 제외하고 있으며, ⅱ)사분편차법 또는 어림법 등 통계학적인 방법을 적용하여 상위 및 하위의 일정 사례를 제외하고 있다.

1) 부적정 또는 불허가 처분 제외 방법 (1) 부적정 「부동산 거래신고 등에 관한 법률」 제5조에서는 신고관청은 공시가격, 토지·주택의 거래 및 가격동향, 그 밖의 가격정보를 활용하여 부동산거래가격 검증체계 구축하여야 하며 이를 활용하여 신고가격의 적정성을 검증하도록 규정하고 있으며, 같은 법 제28조에서는 신고를 거짓으로 한 자에게는 일정한 금액의 과태료를 부과하도록 규정하고 있다.

신고가격의 적정성 여부는 「부동산거래가격 검증체계 운영 및 신고내용 조사 규정」에 따라 판단하나, 이 규정에서는 거래계약서, 거래대금을 확인할 수 있는 입출금전표 또는 통장사본, 자금조성 내역, 중개 계약서 등을 확인하도록 규정하고 있어 신고가격과 실제 거래가격의 부합 여부를 기준으로 판단할 뿐 실제 거래가격의 적정성 여부는 원칙적으로 판단하지 않는다.

(2) 불허가

「부동산 거래신고 등에 관한 법률」 제10조에 따라 지정된 토지거래계약에 관한 허가구역 내에서 같은 법 제11조에 따라 토지거래계약을 체결하려는 당사자는 시장 등의 허가를 받아야 한다. 이 경우 허가기준을 규정한 같은 법 제12조 및 같은 법 시행령 제10조에서는 매수자, 이용목적, 면적, 개별공시지가 등을 기준으로 판단하도록 규정하고 있을 뿐 거래가격의 적정성을 기준으로 판단하도록 규정하고 있지 않다.

2) 통계학적 방법 (1) 사분편차법 사분편차법은 3/4분위수와 1/4분위수의 차이인 사분편차를 계산한 후, 3/4분위수에서 사분편차를 합한 값보다 크거나 1/4분위수에 사분편차를 뺀 값보다 적은 자료를 이상자료로 보아 제외하는 방법이다.

(2) 어림법 어림법은 상위 또는 하위의 일정 비율을 대상에서 제외하는 방법이다.

2. 실거래신고가격과 적정가격과의 상관관계 분석

실거래신고가격과 적정가격34)과의 상관관계를 분석하기 위하여서는 실거래 신고된 필지의 적정가격을 파악할 수 있어야 한다. 이를 위하여 보상사업지구의 자료를 사용한다.35)

1) 대상사업의 개요

① 사업명: 포항블루밸리 국가산업단지 개발사업

② 위치: 포항시 남구 구룡포읍, 동해면, 장기면 일원

③ 면적: 6,202,758㎡

④ 최초고시일: 2008.5.9

⑤ 기준시점: 2013.3.1

⑥ 사업기간: 2009. 9 ~ 2018. 12

⑦ 사업시행자: 한국토지주택공사 사장

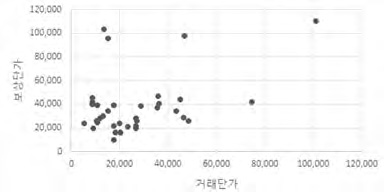

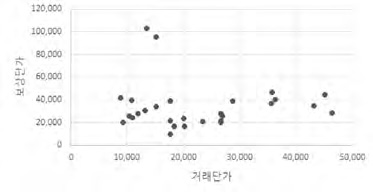

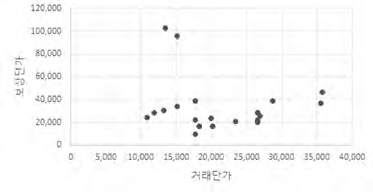

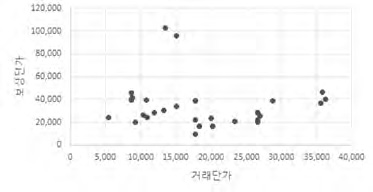

| 기호 | 소재지 | 지번 | 지목 | 거래단가 (A) | 보상단가37) (B) | 비율 (A/B) | 거래일 |

|---|---|---|---|---|---|---|---|

| 1 | 공당리 | 74 | 답 | 13,200 | 30,200 | 0.437 | 2007.6.13 |

| 2 | 공당리 | 127-2 | 전 | 17,700 | 9,800 | 1.806 | 2008.3.24 |

| 3 | 공당리 | 185 | 전 | 17,700 | 38,900 | 0.455 | 2008.3.28 |

| 4 | 공당리 | 186 | 전 | 17,700 | 38,900 | 0.455 | |

| 5 | 공당리 | 657 | 전 | 17,700 | 21,800 | 0.812 | |

| 6 | 공당리 | 188 | 전 | 43,200 | 34,500 | 1.252 | 2008.4.17 |

| 7 | 공당리 | 238-2 | 대 | 15,100 | 95,600 | 0.158 | 2007.9.13 |

| 8 | 공당리 | 254 | 대 | 13,500 | 103,000 | 0.131 | 2007.7.26 |

| 9 | 공당리 | 257 | 답 | 8,700 | 39,800 | 0.219 | 2007.4.6 |

| 10 | 공당리 | 263-2 | 전 | 8,700 | 45,800 | 0.19 | |

| 11 | 공당리 | 323 | 전 | 8,700 | 40,200 | 0.216 | |

| 12 | 공당리 | 321-1 | 전 | 8,800 | 41,700 | 0.211 | 2007.4.6 |

| 13 | 공당리 | 321-2 | 대 | 46,600 | 97,600 | 0.477 | 2007.4.6 |

| 14 | 공당리 | 374 | 대 | 101,000 | 110,00 | 0.918 | 2007.6.4 |

| 15 | 공당리 | 406 | 전 | 45,100 | 44,200 | 1.02 | 2008.3.19 |

| 16 | 공당리 | 440 | 답 | 15,100 | 34,200 | 0.442 | 2007.7.5 |

| 17 | 공당리 | 450-2 | 전 | 28,700 | 38,700 | 0.744 | 2008.3.17 |

| 18 | 공당리 | 457 | 답 | 10,900 | 24,400 | 0.447 | 2007.8.7 |

| 19 | 공당리 | 472 | 전 | 35,600 | 36,900 | 0.965 | 2008.4.25 |

| 20 | 공당리 | 495 | 답 | 74,600 | 42,000 | 1.776 | 2008.4.24 |

| 21 | 공당리 | 502-2 | 답 | 35,800 | 46,600 | 0.768 | 2008.4.16 |

| 22 | 공당리 | 508 | 답 | 46,400 | 28,600 | 1.622 | 2008.4.24 |

| 23 | 공당리 | 538 | 답 | 20,000 | 23,700 | 0.844 | 2007.4.12 |

| 24 | 공당리 | 539-2 | 답 | 48,300 | 25,800 | 1.872 | 2008.1.28 |

| 25 | 공당리 | 539-2 | 답 | 26,900 | 25,800 | 1.043 | 2008.4.29 |

| 26 | 공당리 | 601-3 | 답 | 10,800 | 39,300 | 0.275 | 2008.2.20 |

| 27 | 공당리 | 623 | 답 | 36,300 | 40,500 | 0.896 | 2008.3.21 |

| 28 | 공당리 | 657 | 답 | 26,600 | 21,800 | 1.22 | 2008.3.20 |

| 29 | 공당리 | 659 | 전 | 26,600 | 19,900 | 1.337 | |

| 30 | 공당리 | 660 | 답 | 26,600 | 28,000 | 0.95 | |

| 31 | 공당리 | 661 | 답 | 26,600 | 28,000 | 0.95 | |

| 32 | 공당리 | 677 | 전 | 5,400 | 23,900 | 0.226 | 2008.4.1 |

| 33 | 공당리 | 685 | 전 | 23,400 | 20,900 | 1.12 | 2008.2.20 |

| 34 | 공당리 | 689 | 전 | 10,300 | 25,900 | 0.398 | 2008.3.5 |

| 35 | 공당리 | 693 | 답 | 11,900 | 28,000 | 0.425 | 2007.4.30 |

| 36 | 공당리 | 705 | 전 | 9,200 | 20,000 | 0.46 | 2008.3.20 |

| 37 | 공당리 | 822 | 답 | 18,300 | 16,500 | 1.109 | 2008.3.21 |

| 38 | 공당리 | 823 | 답 | 18,300 | 16,500 | 1.109 | |

| 39 | 공당리 | 822 | 답 | 20,200 | 16,500 | 1.224 | 2008.4.2 |

| 40 | 공당리 | 823 | 답 | 20,200 | 16,500 | 1.224 | |

| 합계 | 1,016,400 | 1,381,900 | 0.736 | ||||

3) 거래단가와 적정가격(보상단가)의 상관계수38) (1) 전체필지를 기준할 경우 실거래 신고된 전체필지를 기준으로 할 경우 상관계수는 0.399로 정의 상관관계를 가지기는 하나 상관관계가 약한 것으로 나타났다.

(2) 상·하위 10%를 제외하였을 경우 상·하위 10%를 이상자료로 보고 이를 제외하였을 경우 상관계수는 -0.022로 거의 상관성이 없는 것으로 확인된다.

(3) 상·하위 20%를 제외하였을 경우 상·하위 20%를 이상자료로 보고 이를 제외하였을 경우 상관계수는 -0.143로 약하기는 하지만 오히려 역의 상관성을 가지는 것으로 나타났다.

(4) 사분편차법을 적용하였을 경우 사분편차법을 적용하였을 경우 상관계수는 -0.093으로 거래단가와 보상단가가 상관성이 거의 없는 것으로 확인된다.

4) 상관계수의 분석 위와 같은 상관계수는 실거래신고가격 그 자체를 직접 적정가격의 판단기준으로 사용하는 것이 타당하지 않다는 것을 나타내며, 특히 이상자료를 통계적 방법으로 제거하는 것은 오히려 자료를 왜곡할 수 있다는 것을 보여주고 있다.

3. 소결

시가액을 추정하기 위하여 일반적으로 사용하고 있는 실거래신고가격의 경우 거래시점이 유사한 경우에도 가격 편차가 대단히 심하다.39) 또한 실거래신고가격 자료에 포함되어 있는 이상자료를 제거하기 위하여 「부동산 거래신고 등에 관한 법률」에 따라 부적정 또는 불허가 처분을 받은 사례를 제외하는 것도 사실상 의미가 없으며, 통계적 기법을 적용하여 자료 중 상·하위 일정률은 배제하거나 사분편차법을 적용하는 경우 오히려 자료를 왜곡시키는 것으로 나타나 사실상 실거래신고가격 그 자체를 사용한 시가의 추정은 신뢰성이 낮은 것으로 판단된다.

제4절. 문제점

1. 용어 사용의 문제점

1) 용어의 불명확 용어는 의사소통의 통일성 및 효율성을 위한 것이므로 용어를 사용하는 사람들이 그 용어의 의미에 대해 명확하고 공통적인 인식을 가질 때 비로소 그 기능을 발휘할 수 있다. 그 용어가 법정용어일 때는 더욱 그러하다. 따라서 대부분의 법령에서는 제1조의 목적 조항 다음에 ‘용어의 정의’ 조항을 두고 있는 것이다.

우리가 통상적으로 사용하고 있는 시가는 일반적인 사용례에서뿐만 아니라 개별 법령에서도 각기 다른 의미로 사용하고 있으며, 시가로 인정하는 가격 또한 감정평가액, 개별공시지가, 거래가격, 원가 등으로 다양하다.

따라서 시가라는 용어는 전형적인 불확정 개념으로 그 의미에 대해 명확한 공통적 인식이 있다고 볼 수 없음에도 시가라는 용어를 사용하여 공시가격의 적정성 여부를 판단하는 것은 공시가격의 제도적 취지를 훼손할 수 있다는 문제점이 있다.

2) 통일성 결여 현행 개별 법령에서는 시가 외에도 시장가격 등 시가와 유사한 10개의 다른 용어를 사용하고 있을 뿐만 아니라 하나의 법령 안에서도 시가와 유사한 다양한 용어를 사용하고 있어 용어 사용에 통일성 및 일관성이 없다는 문제점이 있다.40)

2. 시가 산정방법의 문제점

실거래신고가격과 적정가격은 상관관계가 약하며, 실거래신고가격에 포함되어 있는 이상자료 제거를 위한 적정한 방법도 찾기 어려우므로 실거래신고가격을 사용하여서는 의미있는 시가 추정은 거의 불가능한 것으로 보인다. 그럼에도 불구하고 실거래신고가격을 근거로 한 시가추정액으로 공시가격의 적정성을 판단하는 것 자체가 문제점이다.

3. 파생되는 문제점41)

1) 부동산시장의 왜곡 적정가격으로 입증되지 않은 부정확한 실거래가격이 일반 국민들에게 공개되면 거래 주체들은 부동산 거래의 지표에 대한 정확한 정보를 얻는 것이 불가능해지고, 잘못된 지표를 참고하여 이루어진 매수 및 매도의 결정은 또 다른 이상거래로 이어져서 부동산시장을 다시 왜곡하게 된다는 문제점이 있다.

2) 잘못된 부동산정책의 수립 불명확한 개념에 근거하고 불완전한 자료를 사용하여 산정한 부정확한 시가를 기준으로 공시가격의 적정성 여부를 판단하고, 이를 기준으로 부동산정책의 수립할 경우 그 정책은 잘못될 가능성이 높다. 즉, 가격지수들의 신뢰성이 저하되면 부동산시장 예측의 정확성이 저하되며, 이것은 결과적으로 부동산정책 수립에 나쁜 영향을 미칠 수밖에 없다는 문제점이 있다.

3) 감정평가의 오류 「감칙」에서는 비교거래사례로서 적정한 실거래가를 “「부동산 거래신고에 관한 법률」에 따라 신고된 실제 거래가격으로서 거래 시점이 도시지역은 3년 이내, 그 밖의 지역은 5년 이내인 거래가격 중에서 감정평가업자가 인근지역의 지가수준 등을 고려하여 감정평가의 기준으로 적용하기에 적정하다고 판단하는 거래가격”으로 규정하여 거래시점에 대해서만 기준을 제시하고 있을 뿐 구체적인 적정한 실거래가격의 판단기준을 제시하고 있지 않다.

따라서 이상거래를 판단할 수 있는 구체적인 기준이 없는 상태에서 이상거래를 비교거래사례로 선정할 경우 감정평가에 오류가 발생할 수 있다는 문제점이 있다.

제5절. 개선 방안

1. 용어

‘시가’라는 용어의 불명확성으로 인한 혼란을 방지하기 위하여 개별법령에서 부동산과 관련된 시가라는 용어는 「감정평가법」 제3조에서 규정한 ‘적정한 실거래가’로 개정한다. 또한 적정한 실거래가의 판단이 어려울 경우는 감정평가를 의뢰할 수 있는 조항을 신설한다.42)

2. 적정한 실거래가

적정한 실거래가를 판단하여 선정하고 공개하며 적용하는 제도를 도입한다.

1) 판단 주체 「부동산 거래신고 등에 관한 법률」 제5조에서는 부동산거래가격 검증체계를 구축·운영하도록 규정하고 있으며, 신고관청은 부동산거래가격 검증체계를 활용하여 신고가격 적정성을 검증하도록 규정하고 있다. 대법원에서는 “(구)‘공인중개사의 업무 및 부동산 거래신고에 관한 법률’ 제28조의 문언내용과 입법 취지에 비추어 볼 때 여기서 ‘검증’이란 부동산거래가격 검증체계에 의하여 일정한 기준에 따라 토지 또는 건축물의 매매당사자가 실제 거래가격으로 신고한 가액이 적정한지만을 판정하는 절차일 뿐 신고가액이 실제 거래가격인지 확인하거나 신고가액과 다른 실제 거래가격을 밝혀내는 절차는 아니라 할 것이…다.”라고 판결하여 검증이 신고가격의 적정성을 판단하는 절차로 보고 있다(대법원 2011. 6. 10. 선고 2008두17783 판결).

그런데 위에서 살펴본 바와 같이 실거래신고가격은 그에 포함된 이상거래로 인하여 전부를 적정한 실거래가로 볼 수 없고, 일정한 요건과 기준에 적합한 경우에만 적정한 실거래가로 볼 수 있음에도 부동산거래가격 검증체계에서는 신고가격의 적정성을 판단할 수 있는 제도적 장치를 규정하고 있지 않다. 또한 부동산은 그 개별성으로 인하여 통계적 기법을 사용하여 적정한 실거래가를 추출하는 것도 사실상 불가능하다.

그러므로 결국 개별 실거래신고가격의 적정성은 전문가인 감정평가사에 의해서 개별적으로 확인할 수밖에 없다. 미국에서는 52개 주 중에서 40개 주에서 법적으로 감정평가사에 실거래가격의 적정성 여부를 판단하고 이를 조정할 수 있도록 하고 있다.43)

2) 판단 기준 현행 「감칙」에서는 적정한 실거래가를 “「부동산 거래신고에 관한 법률」에 따라 신고된 실제 거래가격으로서 거래 시점이 도시지역은 3년 이내, 그 밖의 지역은 5년 이내인 거래가격중에서 감정평가업자가 인근지역의 지가수준 등을 고려하여 감정평가의 기준으로 적용하기에 적정하다고 판단하는 거래가격”으로 규정하여 거래시점에 대해서만 기준을 제시하고 있을 뿐이다. 이 또한 실거래신고가격의 적정성을 판단하는 기준이라기보다는 거래사례비교법을 적용하여 토지를 감정평가할 때의 비교 거래사례 선정기준으로 보아야 한다.

그러므로 실거래신고가격의 적정성을 판단하고 조정할 수 있는 기준을 신설하고 규정화하는 것이 필요하다. IAAO에서는 “실거래가격 입증과 조정기준(Standard of Verification and Adjustments of Sales)"이라는 지침을 만들어 감정평가사들에게 제공하고 있으며, 실거래가격 조정 시 고려요인으로 거래시점, 매도자와 매수자의 정보, 거래금액, 거래부동산의 정보, 주변필지와의 관계, 거래유형, 마케팅의 방법, 시장에 노출된 시간, 대출승계, 재원조달유형, 동산의 포함 여부 등을 제시하고 있다.44)

3) 조정 여부 실거래가격의 적정성을 판단하는 경우 실거래가격의 조정을 허용할 것인지 아니면 적정하다고 인정되는 실거래 사례만을 선정할 여부이다. 조정을 허용한다면 거래 당사자들 사이에 계약자유의 원칙에 따라 결정한 가격을 임의로 조정하여 공개하는 것이 법적으로 가능한지, 가능하다면 조정된 가격의 법적 성질은 무엇인지, 그리고 가격 조정으로 인하여 거래 당사자들 사이에 계약 내용에 대한 다툼이 발생할 경우 책임의 범위 등에 대한 사전 검토가 있어야 할 것이다.

미국의 경우 조세사정인(Assessor)은 과세표준액을 산정하여야 하므로 실거래가격을 직접 조정할 수 있도록 하는 것이 타당하나, 우리나라에서의 실거래가의 적정성 판단은 직접적인 가치결정의 과정이 아니라 일정한 범위에서 적정성을 가진다고 인정되는 실거래 신고사례를 선정하는 과정으로 보아야 하고45), 추후 개별 부동산의 가격산정 또는 감정평가 과정에서 구체적으로 해당 목적 등에 부합하는 적정한 실거래가를 선정하거나, 공개된 적정한 실거래가를 조정할 수 있도록 하는 것이 타당할 것이므로, 직접 실거래가를 조정할 수 있도록 하는 것은 바람직하지 않은 것으로 보인다.46)

4) 공개 감정평가사가 일정한 기준에 따라 실거래신고가격의 적정성여부를 검토·분석한 후 적정한 실거래가를 선정하고, 검증 등의 일정한 절차를 거쳐 이를 공개할 것인지 아니면 행정내부자료로만 사용할 것인지의 문제이다. 물론 공개에 따른 법적인 문제에 대한 사전검토가 필요하겠으나, 현재 실거래 신고가격은 지번 중 맨 앞자리만 공개되고 있으므로 현재의 수준 정도로 공개하는 것은 문제가 없을 것으로 판단된다.

5) 적용 (1) 공시가격 결정 시 참고 감정평가사 또는 한국감정원이 공시가격을 결정할 경우에는 공개된 적정한 실거래가를 제공하고 이 중에서 비교성이 가장 높다고 인정되는 사례를 고려하도록 한다.

(2) 공시가격의 적정성 판단 매년 적정한 실거래가를 사용하여 지역별·용도별 실거래가격수준을 추정한 후 이를 공시가격을 비교·검토하여 공시가격의 적정성을 검토하고, 그 결과가 다음 연도 공시가격에 반영될 수 있도록 한다.

(3) 부동산거래 시 참고 일반 국민이 부동산을 거래할 때 적정한 실거래가를 참고할 수 있도록 유도한다.

(4) 감정평가 시 참고 감정평가사가 개별 부동산을 감정평가하는 경우 공시지가기준법을 적용하는 것을 원칙으로 하되, 적정한 실거래가가 있는 경우 대상 부동산과 비교성이 가장 높다고 인정되는 것을 비교거래사례로 선정하여 감정평가할 수 있도록 한다.

제6절. 결론

최근 공시가격의 시가반영률 또는 현실화율이 낮아서 신뢰도가 떨어진다고 정부, 학계, 언론 등이 비난하고 있으나 이것은 대단히 잘못된 견해이다. 위에서 살펴본 바와 같이 시가라는 용어의 의미도 불명확할 뿐만 아니라, 시가액이라고 산정한 가액의 타당성도 입증되지 않는다. 그러므로 공시가격의 시가반영률이라는 것 자체가 존재할 수 없다. 또한 공시가격은 적정가격을 조사·평가 또는 조사·산정한 것이지 거래가격을 공시하는 것도 아니다.

부동산시장은 전형적인 불완전시장이므로 부동산에서 발생하는 여러 가지 문제들은 시장을 통한 수요와 공급의 자율적 조절기능에 의해 해소되기 어렵다. 특히 부동산투기는 수요와 공급의 문제 외에도 가격정보의 부족과 왜곡에서 비롯되는 바가 크다. 즉, 부동산은 그 적정가격을 알기가 어렵다는점이 부동산투기가 일어날 수 있는 양호한 토양이 된다. 국민 누구나 부동산의 적정가격 수준을 알 수 있다면 결코 부동산투기는 일어날 수 없을 것이다.

그러므로 부동산정책은 적정한 가격정보를 시장에 제공하는 제도를 근간으로 하고 이에 더하여 시장의 수요에 부응하여 제때에 공급할 수 있는 제도에 중점을 두어야 한다. 특히 시장의 수요를 제대로 파악하기 위해서도 정확한 가격정보를 조사하는 것이 무엇보다 중요하다.

만일 정부가 공시가격을 단순히 과세표준 등으로 보아 이를 도구로 부동산시장을 통제하려고 한다면, 공시가격제도를 통하여 적정가격이라는 합리적인 정보를 부동산시장에 제공할 수 없게되어 부동산시장이 왜곡되고, 이것이 부메랑으로 다시 돌아와 또 다른 부동산문제를 야기할 것이다. 그러므로 공시가격이 부동산시장을 이끌어 갈 수 있는 거래의 지표 또는 정보로서의 기능을 제대로 수행할 수 있도록 하는 것이 가장 중요하다.

이를 위해서는 실거래신고가격을 검토·분석하여 적정한 실거래가를 선정·공개하고, 이를 참작하여 공시가격을 결정하며, 결정된 공시가격의 타당성을 적정한 실거래가를 사용하여 추정한 실거래가 수준으로 다시 판단할 수 있도록 하는 선순환적인 제도적의 개선이 필요하다. 결국 공시가격제도의 개선이 정답이다.

※ KAPA FOCUS 원고는 제5회 「감정평가誌」 포럼의 발제문 내용으로 협회의 입장을 대변하지 않습니다.

1) 「부동산 가격공시에 관한 법률」 제1조(목적)

2) 「부동산 가격공시에 관한 법률」 제9조(표준지공시지가의 효력)

3) 김용민, “부동산평가의 대상”, 부동산학보(제19집, 2002.12), 한국부동산학회.

4) 방경식, “부동산가격공시법의 적정가격 성격과 그 함의”, 감정평가학 논집(통권 제4호, 2005.12), 한국감정평가학회.

5) 신종웅, “가치기준 등의 제정과 이와 관련된 분야에 대한 소고”, 「감정평가에 관한 규칙」 개정을 위한 세미나(2010), 국토교통부, 한국감정평가협회.

6) 서경규, “「감정평가에 관한 규칙」 전부 개정의 의의와 과제”, 감정평가학 논집(제11권 제2호, 2012.12), 한국감정평가학회

7) 최태규, “「감정평가에 관한 규칙」에 대한 소고”, 감정평가학 논집(제12권 제1호, 2013.6), 한국감정평가학회.

8) 김용민, “부동산평가법제의 개선에 관한 연구”, 부동산학보(제54권, 2013.8), 한국부동산학회.

9) 최경관, “ 시장가치 외의 가치기준에 관한 연구”, 부동산연구(제24집 제3호, 2014.9), 한국 부동산연구원.

10) 2016.1.9자로 「부동산 가격공시에 관한 법률」 및 「감정평가 및 감정평가사에 관한 법률」로 분리하여 개정(시행일은 2016.9.1)되기 이전의 법률을 말한다.

11) 부동산 실거래가격 신고제도는 2005.7.29. 개정(시행일은 2006.1.30) (구)「공인중개사의 업무 및 부동산 거래신고에 관한 법률」에서 도입되었으며, 2017.1.20부터 「부동산 거래신고 등에 관한 법률」에서 규정하고 있고, 2005.12.29 개정(시행일은 2006.6.1) 「부동산등기법」에서도 거래가격을 등기부에 기재하도록 하였다.

12) 이 연구는 신고된 실거래자료를 이용하여 지역별로 적정 시가수준을 포착하고 그 결과를 공시가격 평가 시 활용하여 공시가격과 시가간의 격차를 줄이기 위한 목적으로 시행되었으며 한국부동산연구원에서 연구를 수행하였다.

13) 1차 수정시에는 실거래신고가격의 이상자료를 제거하기 위하여 부적정 판정을 받은 토지, 공시지가 미산정 토지, 전산입력 오류필지 및 과대·과소신고 필지를 제외하였으나, 과대·과소의 기준은 제시하고 있지 않다.

14) 홍원철·서순탁, “부동산 실거래신고가격을 통한 공시가격의 적정성 분석”, 부동산연구 (제21집 제1호, 2011.4), 한국부동산연구원.

15) 이범웅, “실거래가격을 활용한 공시지가의 평가율 분석”, 감정평가학 논집(제10권 제1호, 2011.6), 한국감정평가학회.

16) 사분편차란 3/4분위수와 1/4분위수의 차이를 의미하며, 사분편차법이란 3/4분위수에서 사분편차를 합한 값보다 크거나 1/4분위수에 사분편차를 제한 값보다 적은 자료는 이상자료로 보아 제외하는 방법을 말한다.

17) 정수현·김이환, “부동산 실거래가격 조정제도 도입을 위한 일고찰”, 감정평가학 논집(제11권제1호, 2012.6), 한국감정평가학회.

18) 김종수, “실거가격을 활용한 개별주택가격의 적정성 분석”, 부동산연구(제22집 제2호, 2012.8), 한국부동산연구원.

19) 이범웅, “실거래가격을 활용한 아파트 과세평가율과 수직적 형평성 분석”, 감정평가학 논집(제13권 제1호, 2014.6), 한국감정평가학회.

20) 아파트거래의 특성을 고려하여 실거래신고가격의 이상자료를 제거하기 위한 절차는 거치지 않았다.

21) 정수연, “주택공시가격 불형평성과 공시가격 산정방법의 관계”, 감정평가학 논집, 제18권제1호, 2019.4), 한국감정평가학회.

22) 정수연은 이상자료를 제거하기 위하여 일정한 기준 이상의 실거래신고가격을 일률적으로 제외하기보다는 합리적으로 조정된 실거래신고가격을 적용하는 것이 타당하다고 보았으나, 서울 25개 구 전체의 실거래신고가격을 조정한다는 것이 물리적으로 불가능하므로 실거래신고가격을 직접 사용하였다.

23) 통계적으로는 ‘이상치’라는 용어를 사용하며 이는 이상값이라는 의미가 있는 반면, 실거래신고가격에의 분석에서는 해당 거래 자체를 제거하므로 이하에서는 ‘이상자료’라는 용어를 사용한다.

24) 신중웅, 전게 논문 참조

25) 1989.7.1자로 시행된 (구)「지가공시 및 토지 등의 평가에 관한 법률」에 따라 공시지가제도가 도입된 이래 토지는 표준지공시지가를 기준으로 감정평가하도록 규정하고 있었으나, 이 때 비로소 토지도 공시지가기준법 외에 거래사례비교법으로도 감정평가할 수 있도록 하였다.

26) 2013.1.1자로 개정되기 이전의 「감칙」을 말한다.

27) 「감정평가의 기준에 관한 규칙」1974.6.12에 제정되어 1989.12.21에 「감정평가에 관한 규칙」으로 변경되었으며, 이 때 용어도 정상시가에서 정상가격으로 변경되었다.

28) IVS와 RED BOOK에서도 공정가치(fair value)는 대체적으로 시장가치의 요건 중 시장조건을 완화한 것으로 규정하고 있으며, 회계기준에서는 공정가치서열체계에 대해서 규정하고 있지 않다.

29) 시장가치 외의 가치의 개념에 대해서는 시장에 중점을 두고 시장가치의 구성요건의 일부를 완화하거나 제한하는 가치로 보는 견해와 가치에 중점을 두고 공정가치, 사용가치, 투자가치, 계속기업가치, 공익가치, 과세가치, 보험가치, 청산가치, 처분가치 등으로 구분하는 견해가 있으나 본 연구에서는 이에 대한 논의는 생략한다.

30) 기준가치는 IVS와 RED BOOK에 규정된 “a basis of value”를 번역한 것으로 “감정평가의 기본측정가정에 관한 진술(a state of the fundamental measurement assumpti on of valuation)”을 의미한다. 기준가치라는 용어를 가치기준으로 변경하여야 한다는 주장이 있으나 여기에서는 생략한다.

31) 대법원에서는 호가가 인근 유사토지에 대한 것으로 투기적 가격이나 당해 공공사업으로 인한 개발이익 등이 포함되지 않은 정상적인 거래가격 수준을 나타내는 것이 입증되는 경우는 보상액의 산정 시 참작할 수 있다고 판결하였다(대법원 1998.3.27 선고 93누11500 판결)

32) USPAP(Uniform Standards of Professional Appraisal Practice)는 ‘미국감정평가실무기준’으로 Appraisal Foundation에 의해 매 2년마다 발생되고 있다.

33) 방경식, 전게 논문, 5페이지

34) 실거래가의 추정은 대부분 공시가격의 시가반영 정도를 파악하기 위한 것이므로 공시가격의 개념인 적정가격을 사용하였다.

35) 국토교통부, “포스트 개발시대의 토지보상제도 개선방안 연구(2015.11)”, 251~253페이지에 있는 자료를 사용하였다.

36) 해당 공익사업의 최초 고시일이 2008.5.9이므로 해당 공익사업으로 인한 가격의 왜곡을 막기 위하여 2007.1.1 ~ 2008.5.9까지의 거래사래를 대상으로 하였다.

37) 본 보상평가의 기준시점(가격시점)은 2013.3.1이며, 포항시 남구의 지가변동률은 2007.1.1~2013.3.31까지는 6.462%, 2008.5.9~2013.3.31까지는 4.650%로 그 차이가 크지 않으므로 각 사례자료의 거래단가를 기준시점으로 수정하지 않았다. 또한 2007.1.1~2008.5.9 사이의 지가변동률도 약 1.8% 정도로 미미하여 별도로 고려하지 않았다.

38) 상관계수는 독립변수와 종속변수간의 상호 종속관계를 나타내는 지수로 두 변수의 공분산을 각각의 표준편차로 나눈 값으로 정의한다.

39) 위 ‘실거래신고가격 현황’에 따르면 거래단가 대비 보상가격의 비율이 최저 0.131에서 최고 1.872로 그 차이가 무려 14배에 달한다.

40) 공직자 등록재산가액의 산정방법을 규정한 「공직자윤리법」 제4조제3항에서만 ‘실거래가격’, ‘공정가액’, ‘최종거래가격’, ‘거래가격’, ‘시장가격’, ‘취득가액’, ‘기준시가’, ‘현재시가’ 등 8가지 용어를 혼용하고 있다. 특히, 제9호에서 “금 및 백금은 실거래가격이나 신고일 현재의 시장가격”이라고 규정하여 실거래가격과 시장가격을 달리 규정하고 있으나 그 차이가 무엇인지에 대해서는 밝히고 있지 않다.

41) 정수연·김이환, 전게 논문, 20페이지

42) 현재 약 20여개의 개별법령에 감정평가액을 시가 등으로 인정하고 있으므로 적정한 실거래가의 판단이 어려울 경우 예외적으로 감정평가 의뢰조항을 규정하는 것이 제도적으로 문제가 되지 않을 것으로 생각된다.

43) 정수연·김이환, 전게 논문, 22페이지

44) 정수연·김이환, 전게 논문, 23페이지

45) 우리나라는 미국과는 다른 과세표준 결정절차를 가지고 있다.

46) 국토교통부, “포스트 개발시대의 토지보상제도 개선방안 연구(2015.11)”에 의하면 2014년 기준으로 전국의 이ㆍ동 중 1년간 거래사례가 전무한 곳도 있고, 연간 거래사례가 30 필지 미만인 이ㆍ동의 수가 53.4%에 달하여 조정을 허용한다고 하여도 조정된 적정한 실거래가가 부동산시장에 충분한 정보를 제공하거나 거래의 지표가 될 수 있을지도 의문이고, 이를 기준으로 전국 토지의 과세표준을 결정할 수 있을 지도 명확하지 않다. 결국 적정한 실거래가 공개제도는 부동산가격공시제도의 보조적 수단으로 사용되어야 한다.