KAPA STORY

사회복지지출이 자살률에 미치는 영향

-

글. 신재영 감정평가사(나라감정평가법인 부산지역본부)1

1 MAI, 경제학박사, 사회복지사, 사회복지학석사

-

Ⅰ

서론

1. 연구의 배경

1995년 통계청이 발표한 대한민국 자살률은 인구 10만 명당 10.8명이었다. 그리고 외환위기가 시작되었던 1998년엔 18.4명으로 약 1.7배 증가하였고, 2011년에는 자살사망자 15,906명 자살률 31.7명이었다. 대한민국은 15년 사이 자살 증가율이 3배가 되는 치명적인 증가율을 기록했다.

2. 연구목적

대한민국 「헌법」 제34조제1항 모든 국민은 인간다운 생활을 할 권리를 가진다. 제2항 국가는 사회보장·사회복지의 증진에 노력할 의무를 진다는 「헌법」 정신에 따라, 국가는 국민의 기본적인 의식주를 보장하여 얼어 죽거나 굶어 죽지 않고 자살하지 않는 안정된 복지국가의 실현을 목표로, 사회복지지출 재원을 발굴하고 안정된 복지국가를 구현하여 결과적으로 자살률도 낮아지는 정책적, 실천적 방안을 제시하고자 한다.

3. 연구의 필요성

본 연구는 우리나라 사회의 심각한 문제인 자살의 사회적인 영향요인 중 하나로 사회복지지출에 초점을 두고, 대한민국을 포함한 OECD 국가의 국내총생산 대비 사회복지지출 비중과 자살률과의 상관관계 여부를 분석한다. 또한, 대한민국의 자살률이 높은 이유와 자살의 원인을 분석하여 사회복지 차원에서 자살 예방을 위한 효과적인 정책 방안을 제시한다. 자살률을 낮추는 한 가지 방안으로 사회복지지출의 비중 증가와 재원 확대이다. 해당 재원으로 OECD 국가 중 최하위권인 부동산 보유세율을 선진국 수준으로 상향함으로써 부동산 시장 거품 제거, 사회복지지출 확대, 불로소득 감소에 따른 빈부 격차 완화 등의 정책적 방안을 모색하고자 한다.

4. 연구문제

OECD 국가의 데이터베이스와 대한민국 통계자료를 참고하여 자살률과 사회복지지출 비율의 연관성을 규명하고, 사회복지지출이 소득불평등도에 따른 빈곤과 자살률에 미치는 영향을 검토한다. 또한, OECD 국가의 사회복지지출 재원을 조사하고 비교하여, 대한민국이 추가로 확보해야 할 사회복지지출 재원을 개발하고자 한다. 재원의 개발은 부동산 보유세의 인상을 제안한다.

5. 연구방법

본 연구의 분석대상은 총 조세수입 및 경제사회 지표의 자료구성이 가능한 OECD 회원국이며, 자료구성의 시기를 고려하여 분석 시기를 설정한다. 분석자료는 KOSIS와 OECD, World Bank 등 국제기구에서 제공하는 국가별 총량 데이터를 활용한다.

-

Ⅱ

본론

1. 선행연구 검토

1) 사회복지 지출수준과 자살률

노인의 자살률에 관하여 다중 회귀분석을 통한 연구에서 검증한 변인과 지역별 노인자살률의 관계를 요약하면, 복지예산비율이 노인자살률에 큰 영향을 미치는 것으로 나타났다.2

경주시에 거주하는 재가노인 중 지역사회 내 노인정을 주기적으로 방문하는 157명의 노인을 대상으로 통증, 일상생활능력, 가족지지, 우울 등과 자살 생각에 대해 조사하였다. 그 결과, 다음과 같은 특성이 있는 노인들은 자살에 대한 생각을 정기적으로 관찰하고 관리가 필요한 것으로 나타났다.3 ① 종교가 없음, ② 건강상태가 나쁨, ③ 참여하고 있는 사회 모임 수가 적음, ④ 경제적으로 취약함, ⑤ 신체적 질병이 다수임, ⑥ 일상생활 수행능력이 저하됨, ⑦ 가족의 지지가 부족하고 소외됨, ⑧ 만성적인 통증을 호소함, ⑨ 우울감이 있음

또한, 전국 226개 기초자치단체를 대상으로 2013~2015년 자살률 자료를 활용하여 정신건강증진센터의 설치·운영이 지역의 자살률에 영향을 미치는지 그 효과를 분석하였다. 연구결과, 기초자치단체의 자살 예방을 위한 정책 의지를 확인할 수 있는 조례제정과 실질적인 자살 예방사업을 수행하는 정신건강증진센터 운영이라는 정책수단이 동시에 병행될 때, 자살률이 감소하는 긍정적 효과를 거둔다는 점을 검증하였다.4

지역사회 보건복지자원과 자살률의 영향을 연구한 결과에서는 첫째, 노인 인구비율 및 기초생활 보장 수급자 비율은 자살률과 정적 상관을 갖는 것으로 나타났다. 둘째, 복지 인프라의 경우 지역사회복지기관들, 특히 노인복지기관들이 많을수록 자살률이 낮게 나타났다. 셋째, 정신보건 인프라의 경우 정신의료기관의 수가 많고, 정신보건센터가 설치된 지역에서 상대적으로 자살률이 낮게 나타났다.5

시군구 단위의 복지 수준과 자살률의 관계 연구에서는 회귀분석 결과 시군구 단위의 사회 통합 및 복지 수준이 자살률에 중요한 영향을 미친다는 사실을 보여주었다. 복지예산 비중이 낮을수록 그 지역의 자살률은 높았다. 이러한 결과는 지역의 인구 경제학적 요인을 통제한 상태에서 검증된 것으로, 취약층이 상대적으로 많은 지역이라고 하더라도 복지지원이 있다면 자살률을 낮출 가능성이 있다는 것이다. 이는 지역의 복지에 대한 좀 더 적극적인 논의와 정책이 필요하다는 사실을 함의한다.6

노인층뿐만이 아니라 청소년과 자살률의 관련에서도 빈곤율은 자살률의 증가와 특히 남성 청소년 자살률에 영향을 미치는 것으로 나타났다. 또한, 시군구의 사회복지 지출수준이 청소년 자살률에 부정적인 영향을 미치는 것으로 나타났다.7 이렇게 최근 복지지출 수준과 빈곤율의 관계를 다룬 실증적 연구들의 대부분은 복지지출 수준이 높은 국가에서 빈곤율이 낮게 나타난다는 결론을 제시하고 있고, 복지지출 수준의 제고가 주관적 빈곤을 완화하는 효과적인 방법이라고 볼 수 있다.8- 2 김기원, 김한곤, 2011, “노인자살률에 영향을 미치는 요인에 대한 거시적 분석”, 「한국인구학」

- 3 신진의, 백설향, 2013, “노인정을 이용하는 지역사회 노인들의 자살생각에 대한 영향 요인”, 「농촌의학·지역보건학회지」

- 4 박영미, 김병규, 2017, “지방정부의 자살예방정책이 자살률에 미치는 영향”, 「지방정부연구」 제21권 제1호(2017 봄), p1-24

- 5 윤명숙, 최명민, 2012, “지역사회 보건복지자원이 자살률에 미치는 영향 – 사회복지 및 정신보건 인프라를 중심으로”, 「한국지역사회복지학」 제40권, p213-238

- 6 이민아, 강정한, 2014, “한국 사회 자살률의 변동과 원인: 지역단위 지표를 이용한 패널 분석”, 「한국인구학」

- 7 박성준, 2019, “청소년 자살률에 영향을 미치는 지역적 요인”, 「정신건강과 사회복지」, 제47(1)권, p174-203

- 8 서재욱, 강동훈, 김희정, 2015, “복지지출 수준과 주관적 빈곤의 관계: 유럽연합(EU) 30개국의 탐색적 연구”, 「사회과학연구」, 제41권 제2호, p29-55

2) 사회복지지출 확대와 삶의 질의 관계

사회복지지출 비중 확대는 삶의 질을 높일 것이라는 일반적 믿음에 대해 실증적으로 확인하기 위한 연구가 진행됐다. 연구 기간은 1990년~2014년으로 설정하고, OECD 주요국의 GDP 대비 사회복지지출 비중과 세계 가치 조사(World Value Survey)가 생산하는 행복(Happiness), 삶의 만족도(Life Satisfaction)에 대한 설문 문항의 응답치를 삶의 질 지표(Proxy)로 사용하고, 순차적 프로빗 분석(Ordered probit regressions)과 패널 회귀분석(Panel regression analysis)을 진행하였다. 순차적 프로빗 분석결과 GDP 대비 사회복지지출 비중과 행복감(Happiness), 삶의 만족도(Life Satisfaction)에 대한 응답점수는 양(+)의 관계가 있는 것으로 나타났다. 그리고 패널 회귀분석 결과도 1인당 GDP가 상대적으로 높은 국가와 낮은 국가 모두, GDP 대비 사회복지지출 비중과 행복감, 삶의 만족도는 양(+)의 관계가 있는 것으로 나타났다. 연구결과를 종합하면 사회복지지출은 삶의 질에 긍정적 영향을 주고 있다고 할 수 있다.9

- 9 이현복, 2016, “사회복지지출과 삶의 질에 대한 연구 – OECD 주요국을 중심으로”, 「한국사회보장학회」

3) OECD 국가와 우리나라의 공공사회복지지출

2009년 기준 일반정부 총지출 대비 공공사회복지지출 비중이 가장 큰 국가는 독일(57.8%)이며, 다음으로 프랑스(56.5%), 스페인(56.1%) 순이었다. 높은 수준의 복지국가로 알려진 북유럽 국가들은 대체로 50% 초반의 비중을 보였으며, 한국은 29.0%로 자료가 공개되지 않은 칠레와 터키를 제외하면 OECD 가입 회원국 중 가장 낮은 수준이었다.10

우리나라는 복지지출뿐 아니라 조세 수준에 있어 조사대상 국가들의 평균적인 경향성을 고려할 때, 복지확대와 증세 전략의 성공 가능성이 상대적으로 더 높은 것으로 나타났다. 다만 우리나라는 다른 조사대상 국가들과 비교하여 납부하는 세금에 비해 복지의 형태로 환원되는 편익의 양이 현저히 낮아, 복지 증세 논의가 국민의 정치적 저항을 유발할 수 있다는 점도 확인되었다.11

공공사회복지지출과 소득불평등이 관련된 연구에서, 공공사회복지지출은 소득불평등을 완화하는 요인으로 나타났다. 그러나 조세정책과의 상호작용이 이루어졌을 때 그 분석결과가 다르게 나타난다는 점을 고려해 볼 때, 향후 우리나라의 공공사회복지지출 사회보장정책을 설계함에 있어 조세정책을 고려한 정책설계가 필요한 것으로 나타났다. 재분배정책으로서 사회보장정책과 조세정책은 국가의 개입으로 소득 재분배라는 목적을 실현할 수 있다는 점에서 중요한 정책이다. 더욱이 사회보장정책으로서 공공사회복지지출의 재원은 세금으로 많은 비율이 구성되기 때문에 사회보장정책과 조세정책 간의 정책설계에 따라 소득 재분배에 대한 효과가 나타날 수도, 상쇄될 수도 있다. 이에 향후 우리나라의 사회보장정책 개편에서는 사회보장정책과 조세정책을 동시에 고려한 통합적인 관점에서의 정책설계가 필요하다.12- 10 김성욱, 2014, “사회복지지출 확대의 필요성과 증세여력”, 「2014 사회정책연합 공동학술대회 – 한국사회의 사회안전망을 점검한다」

- 11 김성욱, 2014, 주석 10의 논문

- 12 김민수, 2022, “공공사회복지지출과 소득불평등의 관계에 관한 연구 –OECD 국가를 중심으로-”, 부산대학교 대학원, 박사학위 논문

4) 복지지출과 지니계수13

소득불평등도와 지니계수, 시장경제변수 및 제도의 질과 복지정책의 상관관계를 분석한 연구에서 OECD 회원국 중 14개 국가의 지니계수로 소득불평등도를 측정하였다. 그 결과 GDP 대비 복지지출, 사회 투명도, 실업률, 1인당 실질 GDP, 물가상승률 등이 지니계수에 미치는 효과가 분석되었다. 분석의 대상이 된 국가들의 경우, 복지지출 증가에 따라 지니계수가 낮아졌다. 실업률, 1인당 실질 GDP, 물가상승률의 상승은 지니계수를 상승시켰다.14

- 13 빈부 격차와 계층 간 소득의 불균형 정도를 나타내는 수치로, 소득이 어느 정도 균등하게 분배되는지를 알려준다. 지니계수는 0부터 1까지의 수치로 표현되는데, 값이 ‘0’(완전평등)에 가까울수록 평등하고 ‘1’(완전 불평등)에 근접할수록 불평등하다는 것을 나타낸다.

- 14 박주영, 허인, 2018, “소득불평등도와 경제, 제도의 질 및 복지정책의 상관도 분석”, 시장경제연구, 제47권 제3호, p99-121

5) 지니계수와 자살률

정부의 복지지출비용을 사용하여 회귀분석을 시도한 실증분석 결과, 첫째, 자살률에 영향을 미치는 사회경제적 요인들은 그 영향 정도에 있어서 남녀 차이가 존재하였다. 남성 자살률은 절대적인 소득수준과 밀접한 연관이 있는 실업률 그리고 경제성장률과 정의 상관관계를 보인 반면, 여성 자살률은 상대적 박탈감과 소득불평등의 지표인 지니계수와 정의 상관관계를 보였다. 둘째, 기존 연구에서 고려된 사회경제적 요인들을 통제한 후, 지역별 1인당 비은행 금융기관의 대출액이 남성의 자살률과 정의 상관관계를, 지방정부의 1인당 복지예산은 여성의 자살률과 부의 상관관계를 나타내었다. 이러한 결과는, 국민의 정신건강 증진 노력과 함께 생활고와 자살 위험에 노출되어 있는 취약계층에 대한 경제적 지원이 종합적으로 실행될 때 자살의 예방 및 감소에 도움이 되며, 복지증진 노력의 효율적인 성과가 도출될 수 있다는 정책적 시사점을 제공한다.15

- 15 최윤정, 박지연, “생활고와 복지증진이 한국의 자살률에 미치는 영향 연구”, 사회복지정책, 2014, 제41권 제3호

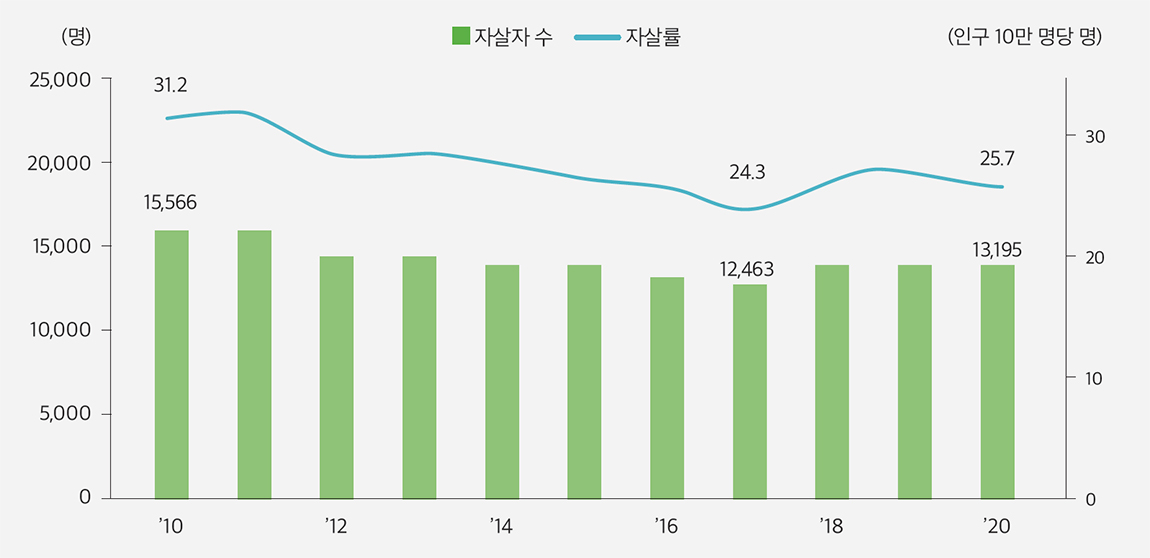

2. 대한민국 자살과 소득불평등에 관련된 통계

1) 대한민국 자살자 수 및 자살률 추이16

- 16 2020년 사망원인 통계 결과, 통계청

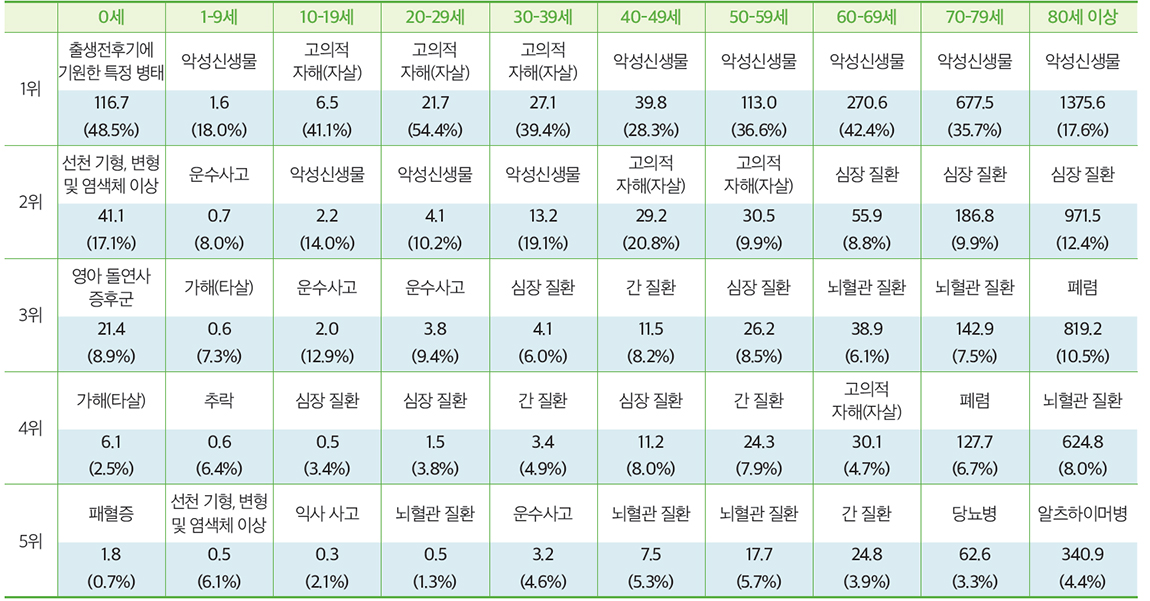

2) 대한민국 연령별 5대 사망원인 사망률 및 구성비, 2020.17

연령별 사망원인 구성비 = (해당 연령의 사망원인별 사망자 수 / 해당 연령의 총 사망자 수) × 100

연령별 사망원인 구성비 = (해당 연령의 사망원인별 사망자 수 / 해당 연령의 총 사망자 수) × 100- 17 2020년 사망원인 통계 결과, 통계청

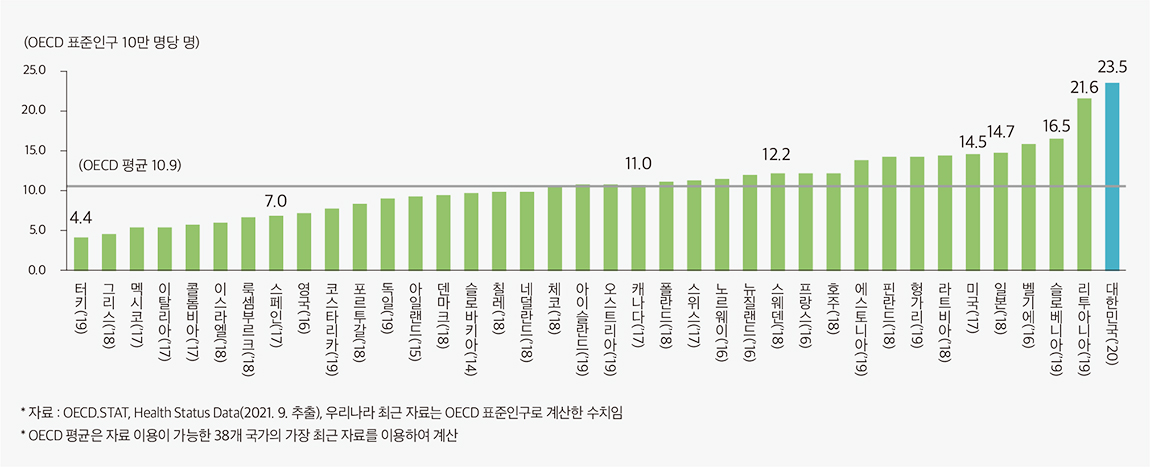

3) OECD 회원국 자살률 현황18

OECD 회원국의 자살률 평균은 10.9명이다. 한국의 자살률은 23.5명(2020년)으로 가장 높은 자살률을 보이고 있으며, OECD 평균보다 2.2배 높다. 리투아니아가 21.6명으로 2위, 슬로베니아가 16.5명으로 3위다. 캐나다, 오스트리아는 OECD 평균 수준이며, 터키가 4.4명으로 제일 낮은 자살률을 보였다.

자료 : OECD.STAT, Health Status Data(2021. 9. 추출), 우리나라 최근 자료는 OECD 표준인구로 계산한 수치임OECD 평균은 자료 이용이 가능한 38개 국가의 가장 최근 자료를 이용하여 계산

자료 : OECD.STAT, Health Status Data(2021. 9. 추출), 우리나라 최근 자료는 OECD 표준인구로 계산한 수치임OECD 평균은 자료 이용이 가능한 38개 국가의 가장 최근 자료를 이용하여 계산- 18 2024 자살예방백서, 보건복지부, 한국생명존중희망재단

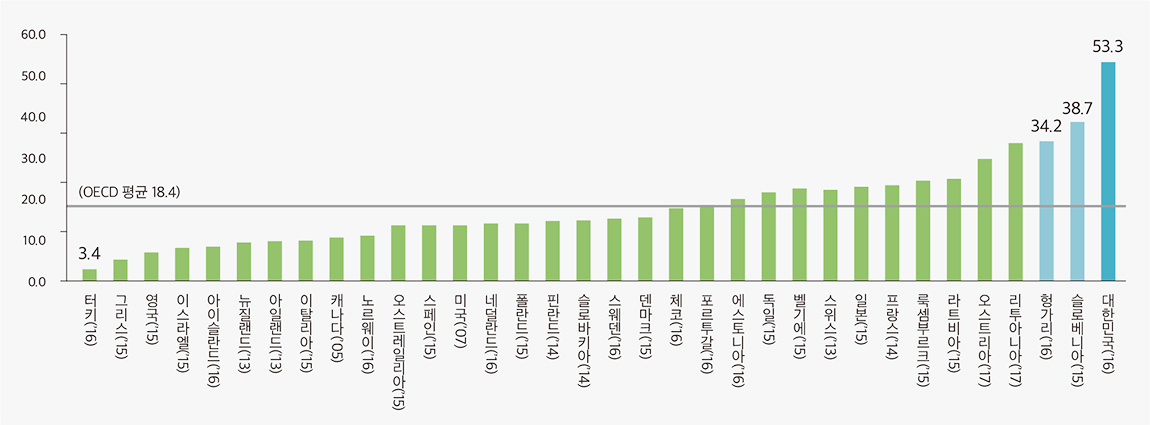

4) OECD 국가 노인(65세 이상) 자살률 현황19

2019년 기준 OECD 회원국 노인자살률 평균은 18.4명이다. 한국은 53.3명으로 1위이며, OECD 평균보다 2.9배 높다. 슬로베니아가 38.7명으로 2위, 헝가리가 34.2명으로 3위이다. 체코, 포르투갈이 평균 수준이며, 터키가 3.4명으로 제일 낮은 자살률을 보였다.

- 19 2024 자살예방백서, 보건복지부, 한국생명존중희망재단

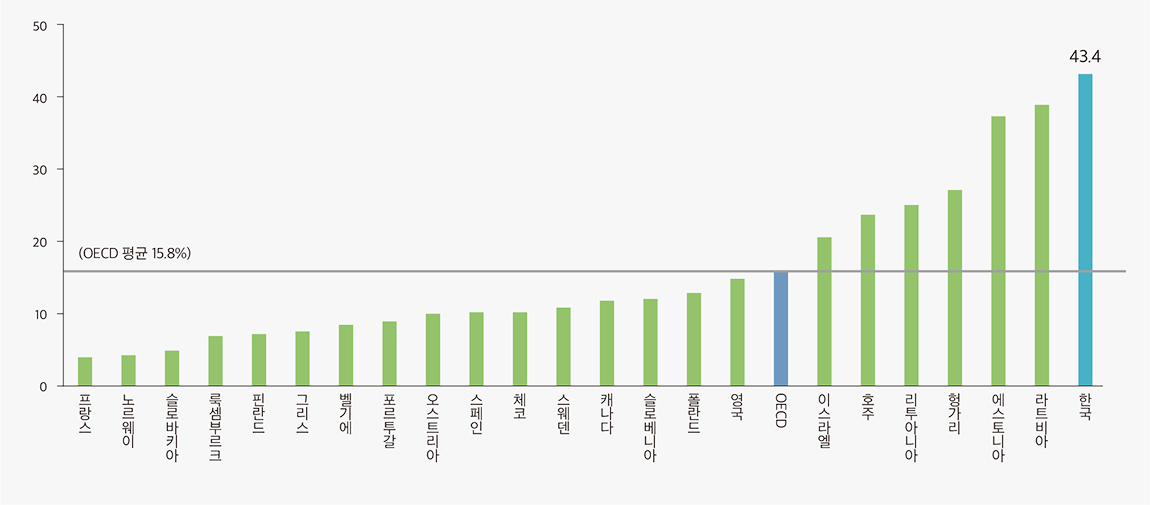

5) OECD 국가 가처분소득 기준 상대적 노인 빈곤율 비교(2018년) : 66세 이상 노인 대상20

2018년 기준 66세 이상 상대적 빈곤 위험도는 한국이 43.4%로 단연 1등이며, OECD 국가 평균은 15.8%, 프랑스는 약 4%로 최저이다.

- 20 통계로 보는 사회보장, 2020, 보건복지부

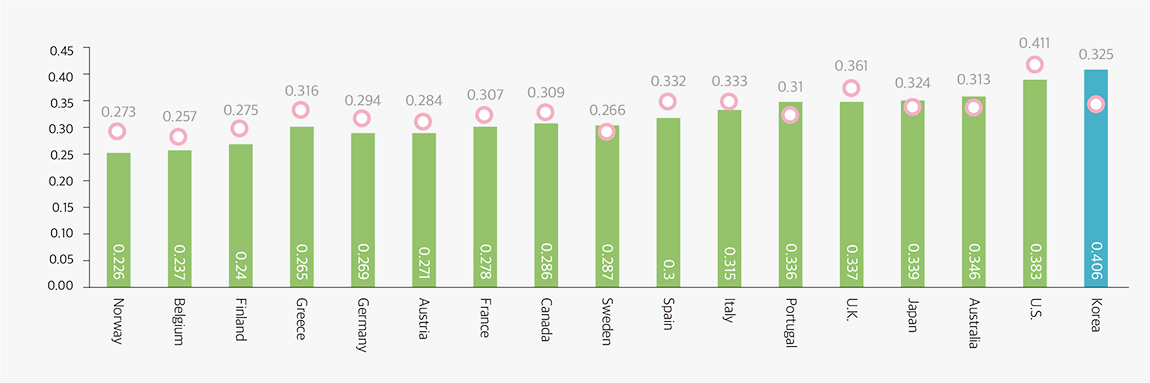

6) OECD 국가 근로연령기와 노령기 소득불평등도(지니계수, 2018년)21

아래 그림과 같이 대부분의 OECD 국가들이 근로연령기와 노령기의 지니계수가 유사한 것과 달리, 대한민국은 노후 소득불평등이 0.406으로 근로연령기 소득불평등 0.325에 비해 크게 높다. 이에 따라 우리나라의 노인들은 근로연령기가 끝나면 빈곤이 심해지는 것을 알 수 있다.

- 21 통계로 보는 사회보장, 2020, 보건복지부

3. 대한민국 사회복지지출 통계

① 대한민국 총사회복지지출액22

단위 : 백만 원2016년 2017년 2018년 2019년 2020년 총계 219,821,502 235,341,118 263,194,623 299,832,620 319,917,000 공공지출 171,811,916 185,529,013 206,806,618 235,925,478 279,336,546 법정민간지출 16,011,737 15,383,362 16,348,474 19,167,498 22,948,720 자발적민간지출 31,997,848 34,428,743 40,039,531 44,739,644 47,631,734 ② 대한민국 총사회복지지출 비율(GDP 대비)23

단위 : %2016년 2017년 2018년 2019년 2020년 국내총생산(단위 : 억 원) 17,407,796 18,356,982 18,981,926 19,244,981 19,407,262 총계 12.6 12.8 13.8 15.6 18.1 공공지출 9.9 10.1 10.9 12.3 14.4 법정민간지출 0.9 0.8 0.9 1.0 1.2 자발적민간지출 1.8 1.9 2.1 2.3 2.5 - 22 KOSIS, 통계청, 통계포털, 사회복지지출 통계 발췌

- 23KOSIS, 통계청, 통계포털, 사회복지지출 통계 발췌

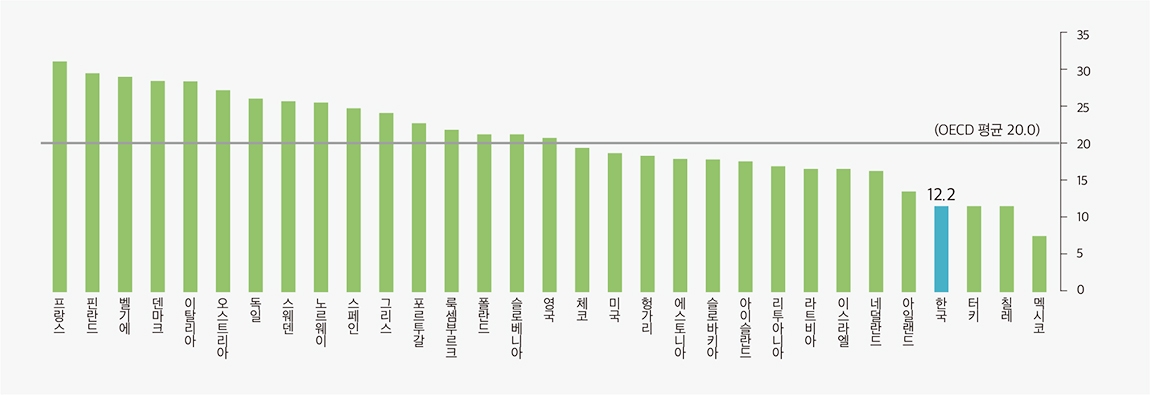

4. OECD 국가의 공공사회복지지출 규모(2019년, 명목 GDP 대비, 단위 : %) 24

공공사회복지지출은 사회적 위험에 처한 개인을 지원하기 위한 국가나 사회의 지출을 말하며, 노령, 유족, 근로 무능력, 보건, 가족, 적극적 노동시장 프로그램, 실업, 주거, 기타 사회정책 등 9가지 영역으로 구성되어 있다. 한국의 공공사회복지지출 규모는 1990년 2.6%에서 2019년 12.2%로 증가했지만, OECD 평균 20.0%보다 7.8%포인트 낮은 수준이다. 공공사회복지지출 규모가 가장 큰 5개 나라는 프랑스 31.0%, 핀란드 29.1%, 벨기에 28.9%, 덴마크 28.3%, 이탈리아 28.2%이다.

- 24 OECD, (stats.oecd.org) 발췌

5. OECD 국가별 부동산 보유세 실효세율 25

2018년 기준 우리나라의 부동산 보유세 실효세율은 0.16%이다. OECD 주요 8개 회원국 대비 매우 낮은 편이며, 2018년 미국 보유세 실효세율은 0.99%다. 영국은 0.77%, 캐나다는 0.87%, 프랑스 0.55%로 OECD 주요 8개 회원국 평균인 0.54%보다 높다. 호주(0.34%)와 일본(0.52%)은 OECD 평균보다는 낮지만 우리나라보다는 높고, 우리나라는 독일(0.12%) 다음으로 낮다.

단위 : %연도 주요국 8개국 평균 대한민국 미국 영국 프랑스 독일 호주 캐나다 일본 2010 0.14 1.17 0.85 0.51 0.13 0.31 1.05 0.54 0.59 2011 0.14 1.17 0.87 0.51 0.13 0.32 1.00 0.55 0.59 2012 0.14 1.13 0.88 0.54 0.13 0.32 0.96 0.54 0.58 2013 0.15 1.07 0.86 0.57 0.13 0.32 0.93 0.54 0.57 2014 0.15 1.05 0.81 0.59 0.13 0.31 0.92 0.54 0.56 2015 0.15 1.02 0.77 0.60 0.13 0.31 0.90 0.53 0.55 2016 0.15 1.01 0.76 0.60 0.13 0.31 0.87 0.53 0.55 2017 0.15 1.01 0.75 0.59 0.12 0.31 0.85 0.53 0.54 2018 0.16 0.99 0.77 0.55 0.12 0.34 0.87 0.52 0.54 - 주 1. 부동산 보유세 실효세율 = 부동산 보유세 ÷ 민간보유 부동산자산

- 주 2. 미국의 경우 법인 토지 통계의 부재로 부동산 시가 총액에 포함되지 않음

- 25 주요국의 부동산 관련 세 부담 비교, 한국조세재정연구원, 2021

6. 대한민국 국세 통계

아래 표는 2017년~2021년 대한민국의 국세, 지방세 통계이다. 2021년 기준 종합소득세와 근로소득세 합계 71조 원, 법인세는 72조 원, 재산세 15조 원, 종합부동산세 7조 원, 재산세와 종합부동산세의 합계는 22조 원에 불과하다. 일반적으로 부자의 기준이라고 알려진 살고 있는 집을 제외한 100억 원의 재산에 대한민국 부동산 보유세 실효세율 0.16%를 곱하면, 부동산 보유세는 연간 1,600만 원으로 산정된다. 이 세금은 연봉 1억 2,000만 원 근로자의 근로소득세 연간 1,800만 원보다 적은 금액이다.

단위 : 백만 원대한민국 국세 통계26 2017년 2018년 2019년 2020년 2021년 국세청 세수 징수결정액 293,303,150 325,413,413 328,694,287 324,336,374 387,616,581 소득세 80,196,031 89,412,342 89,141,035 97,864,445 119,170,573 종합소득세 20,140,870 21,347,786 22,797,160 21,381,288 21,463,262 근로소득세 35,341,682 39,327,952 42,205,627 44,294,774 50,602,340 법인세 60,539,019 72,314,829 73,469,359 56,705,368 72,073,713 종합부동산세 2,018,114 2,240,394 3,124,997 4,154,397 7,091,137 재산세부과액(지방세) 10,920,237 11,795,546 12,939,579 14,053,271 15,239,451 종합부동산세+재산세 12,938,351 14,035,940 16,064,576 18,207,668 22,330,588 100억 원 재산을 기준으로 OECD 주요국 평균 보유세 실효세율 0.54%를 곱하면 5,400만 원, 미국 보유세 실효세율 0.99%를 곱하면 9,900만 원이다. 우리나라 부자들은 OECD 주요국 평균보다, 연간 3,800만 원, 미국보다 연간 8,300만 원을 보유세를 적게 내는 것으로 산정된다.

보유세 실효세율을 대한민국의 재산세 부과액과 OECD 주요국 평균과 비교해보면 2021년 기준 대한민국 재산세 부과액 15조 원×3배 = 45조 원, 미국 기준 15조 원×6배 = 90조 원이 된다. 차액은 OECD 주요국 평균 기준 30조 원, 미국 기준 75조 원이 되어, 차액 30조 원은 근로소득세를 50조 원에서 20조 원으로 60%를 감액할 수 있는 금액이고, 차액 75조 원 중 30조 원은 근로소득세를 60%를 감액하고, 나머지 45조 원은 법인세 72조 원 중 62%를 감액할 수 있는 금액이다.- 26 KOSIS, 통계청, 통계포털, 국세 지방세 통계 발췌

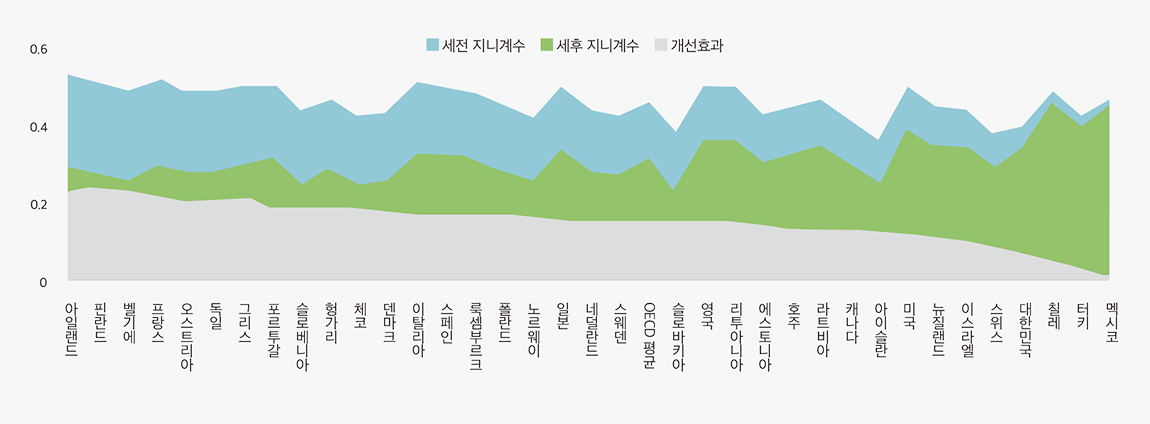

7. 2018년 OECD 국가 세전·세후 지니계수와 조세 재분배기능

대한민국의 2018년 지니계수를 보면, 세후 개선 효과는 0.057에 불과하다. 이것은 칠레, 터키, 멕시코를 제외하면 OECD 국가 중 최하위의 기록이다. 아일랜드, 핀란드, 벨기에, 프랑스, 오스트리아, 독일, 그리스 등은 0.2를 넘어 최소 대한민국의 3.5배에 달한다. 대한민국의 조세 재분배능력은 이들 국가의 1/3에도 미치지 못하는 것을 의미하며, 우리나라는 조세의 재분배기능은 없다고 말할 수 있다.27

- 27 박상훈 외 6, “국민통합: 수요자 중심의 의제 형성을 위한 예비 검토”, 2021.12.31., 국회미래연구원 연구보고서 21-11호 발췌

-

Ⅲ

결론

1. 대한민국 부동산 보유세와 복지사회

하루에 30명 이상이 자살하는 상황에서, 자살의 원인이 경제적인 문제, 가정생활 문제, 성적·시험·진로·직장업무 문제 등 경제적인 문제에서 파생된 문제를 합하면 자살의 약 80%가 빈곤이 원인이라 볼 수 있다. 그러나 대한민국의 자살률은 OECD 국가 평균 10.9%의 두 배가 넘는 23.5%로, 압도적으로 세계 최고의 자살률을 보이는 대한민국에서 2019년 기준 GDP 대비 공공사회복지지출 비율은 OECD 국가 평균은 20.0%, 대한민국은 12.2%로 거의 꼴찌에 가까운 사회복지 예산을 편성하고 있다. 또한, 부동산 보유세 실효세율은 미국 0.99%, 일본 0.52%, OECD 국가 평균 0.54%, 대한민국은 0.16%로 미국의 1/6에 불과하고, OECD 국가 평균의 1/3에 불과한 데 대한민국은 오히려 부동산 재산세를 줄이려 하고 있다.

대한민국의 2020년 기준 공공지출은 279조 원, GDP 대비 14.4%이다. 만약 미국 수준의 부동산 보유세를 과세한다면 추가되는 75조 원을 합하여 공공지출이 354조 원이 되고, 이는 국내총생산 1,940조 원의 18.2%가 되어 OECD 평균 20.0%에 근접하는 획기적인 복지사회구조를 이룰 수 있을 것으로 추정된다.2. 사회복지지출과 증세

사회복지지출과 관련된 연구는 다양하게 진행되고 있다. 주된 연구 분야는 사회복지지출의 결정요인, 사회복지지출과 경제성장, 사회적 불평등 해소, 사회적 형평성 달성 등이다. 많은 연구에서 복지지출과 경제성장은 상호 긍정적 영향을 주고 있다고 한다.28 일반적인 믿음과 같이 경제성장은 복지지출에 긍정적 영향을 주고, 복지지출 또한 경제성장에 긍정적 영향을 준다는 것이다. 하지만 복지에 대한 정부의 지출 증가는 경제성장 또는 국가부채에 부정적 영향을 준다는 연구도 있다. 이러한 견해들은 각국의 적정수준을 초과한 복지지출이 경제에 부정적이라는 것이다. 그러나 최근 복지지출 수준과 빈곤율의 관계를 다룬 실증적 연구의 대부분은 복지지출 수준이 높은 국가에서 빈곤율이 낮게 나타난다는 결론을 제시하고 있다.

우리나라는 복지지출뿐 아니라 조세 수준에 있어 조사대상 국가들의 평균적인 경향성을 고려할 때, 복지확대와 증세 전략이 성공할 가능성이 상대적으로 더 높은 것으로 나타났다. 다만 우리나라는 다른 조사대상 국가들과 비교할 때 납부하는 세금에 비해 복지의 형태로 환원되는 편익이 현저히 낮아 최근의 복지 증세 논의가 국민의 정치적 저항29을 유발할 수 있다.

산업사회가 성장한계에 도달하고 후기 산업사회로 변화해가는 과정에서 사회투자정책, 사회공공서비스 확충, 저출산 노령화에 대한 사회안전망 구축 등은 시혜적 복지의 측면이 아닌, 경제성장의 필수적 과제이다. 선진국들은 이 과정에서 적극적인 세수확보와 재정지출을 해왔다. 조세 구조의 개혁 역시 이에 따라야 한다. 생산경제가 중심을 차지하던 시기에는 주로 임금 등 생산 부분 소득에 조세하는 방식이었다면, 금융자산 기존 보유 재산을 통한 소득증가가 중심이 되는 후기 산업사회에서는 금융자산, 보유세, 재산세 등의 비중이 확대되어야 한다.30- 28 McDonald and Hopkins 2002: McDonald and Miller, 2009: Alam, et al., 2010

- 29 김성욱, 2014, 주석 10의 논문

- 30 이은경, 2011, “증세논란, 무엇이 핵심인가? - 복지재원의 필요성과 가능성”, 「황해문화」 2011. 봄

3. 사회복지 지출수준과 자살률

시군구 단위의 사회 통합 및 복지 수준이 자살률에 중요한 영향을 미치고, 복지예산 비중이 낮을수록 그 지역의 자살률은 높았다.31 이러한 결과는 취약층이 상대적으로 많은 지역이라고 하더라도 복지지원이 있다면 자살률을 낮출 가능성이 있어 지역의 복지에 대한 좀 더 적극적인 논의와 정책이 필요하다는 사실을 함의한다.

대한민국은 OECD 회원국 최고의 자살률을 기록하고 있으며, OECD 회원국 최저 수준의 사회복지지출과 소득불평등, OECD 회원국 40개 회원국 중 30위 정도인 지니계수와도 관련이 있는 것으로 판단된다. 특히 2018년 지니계수를 보면 대한민국의 세후 개선 효과가 0.057로 OECD 회원국 중 최하위를 보이고 있어, 대한민국은 조세의 재분배기능이 거의 없다고 말할 수 있다.

2019년 기준 65세 이상 자살률을 보면 대한민국이 53.3명으로 65세 이상 OECD 회원국 평균 자살률 18.4명에 비해 엄청나게 높은 자살률을 보이고 있다. 대한민국 노인의 상대적 빈곤 위험도는 43.4%로, OECD 회원국 평균 15.8%를 훨씬 상회한다. 이는 노인자살률에 영향을 주고 있는 것으로 보인다. OECD 회원국과는 달리 대한민국의 노령기 지니계수가 근로연령기에 비해 크게 높아져서 우리나라 노인들은 근로연령기가 끝나면 빈곤이 심해지는 것을 알 수 있다. 노령층에는 연금이 아닌 조세적 지원이 필요한 것으로 생각된다.- 31 이민아, 강정한, 2014, “한국 사회 자살률의 변동과 원인: 지역단위 지표를 이용한 패널 분석”, 「한국인구학」

4. 모두 함께 사는 복지사회를 위한 제언

세계 최고 수준의 우리나라 자살률이 개인의 경제적인 빈곤 때문이고, 경제적 빈곤의 원인은 빈부 격차가 심화되고 있는 사회구조 때문이며, 빈부 격차를 줄이기 위해서는 부동산 보유세율을 OECD 회원국 수준으로 높여야 할 필요가 있다. 적정한 보유세율을 유지하면 부동산의 보유비용을 높게 하고 투기적 수요를 배제하여, 필요한 부동산만 보유하면서 부동산의 거품을 걷어낼 수 있다. 부동산 보유비용의 증가는 부동산으로 인한 불로소득을 제거하여 빈부 격차를 줄일 수 있고, 증세 된 부동산 보유세를 재원으로 사회복지지출을 OECD 회원국 수준으로 높이고, 빈틈없는 사회복지를 시행하여 소득불평등도를 낮추고 빈곤에서 국민을 구하여, 최종적으로 자살률을 낮추는 구조를 기대할 수 있다.

마지막으로 대한민국 「헌법」 제10조 “모든 국민은 인간으로서의 존엄과 가치를 가지며, 행복을 추구할 권리를 가진다. 국가는 개인이 가지는 불가침의 기본적 인권을 확인하고 이를 보장할 의무를 진다.”는 「헌법」의 뜻에 따라, 대한민국 국민 누구나 인간의 존엄과 가치를 가지고 행복을 추구할 권리를 가져야 한다. 국가는 모든 사람이 똑같은 사회활동을 하고 행복해질 수 있도록 사회환경을 조성하고, OECD 국가 최하위 수준인 사회복지지출을 지속적으로 늘려서, 모든 국민에게 기본적인 의식주를 제공하고, 궁극적으로 국민 모두가 함께 사는 세상을 만들어 가야 할 것이다.