일본 특수부동산

감정평가에 관한 연구 :

방사능 오염부동산과 문화재 부동산을 중심으로

본 고는 한국부동산연구원의 연구보고서(기본 2023-07) ‘일본 특수부동산 감정평가에 관한 연구 : 방사능 오염부동산과 문화재 부동산을 중심으로’의 내용을 수정·보완한 것이다.

본 고는 한국부동산연구원의 연구보고서(기본 2023-07) ‘일본 특수부동산 감정평가에 관한 연구 : 방사능 오염부동산과 문화재 부동산을 중심으로’의 내용을 수정·보완한 것이다.

글.박용원 부연구위원(한국부동산연구원)

글.박용원 부연구위원(한국부동산연구원)

현대사회는 급속한 도시화, 기후변화, 고갈되는 자원 등으로 인해 다양한 문제에 직면하고 있다. 이러한 문제들로 특수한 상황이나 용도로 이용되는 부동산(이하 ‘특수부동산’이라 한다)이 증가하고 있다. 국토의 효율적

이용을 위해서는 특수부동산이 가진 고유의 가치를 반영하여 정확한 가치평가를 수행해야 한다. 특수부동산은 독특한 생태·문화적 보전가치, 경관·미관가치, 공공가치 등이 내재하기 때문이다.

그러나 특수부동산은 거래사례가 희소하며, 거래사례가 있더라도 개별요인 비교 등이 어렵다. 특히 토지의 경우 감정평가 선례가 거의 없을 뿐만 아니라, 개별성과 복잡성으로 인해 감정평가 자체가 매우 까다롭다(국토교통부,

2021). 도시 내 개발과 보존의 균형을 이루기 위해서는 특수부동산의 다양한 가치를 다채로운 측면에서 감정평가하는 것이 중요하다.

특수부동산 감정평가에서 가장 중요한 과제는 대상물건이 가진 특성을 객관화·정량화하는 것이다. 특수부동산이 가지는 주관적인 요소를 최소화하고 객관적이고 일관된 방식으로 감정평가하기 위함이다. 객관화·정량화된 자료는

토지이용의 잠재적 다양성을 비교하는 척도로 활용될 수 있다. 과학적인 방법론, 객관적 기준, 정확한 데이터 등을 활용하여 대상물건의 가치를 평가하는 것이 감정평가의 본질이지만, 특수부동산 감정평가에서는 사실상 이러한

접근이 제한되고 있다.

일본에서는 이를 완화하기 위해 최근 환경을 고려한 부동산평가에 관한 연구가 이뤄지고 있다. 이는 특수부동산 감정평가에 있어 체계적인 프레임워크를 구축하는 데 일조할 수 있다. 이러한 접근이 전통적인 감정평가이론과

비교하여 객관화·정량화 수준을 보장한다고 보기는 어렵다. 그럼에도 특수부동산을 이해하고자 하는 새로운 노력은 필요하며, 특수한 조건과 제반 환경을 평가에 반영하는 일본 사례연구는 감정평가의 다양성을 확보하고자 하는

국내 감정평가업계에도 시사점이 있을 것으로 기대된다.

1) 특수부동산 정의

통상 특수한 상황이나 용도로 이용되고 있는 부동산을 특수부동산이라 하지만, 명확하게 특수부동산에 관한 정의가 있는 것은 아니다. 따라서 특수부동산에 관한 한국·미국·일본 삼국의 정의를 통해 본 연구에서 말하는 특수부동산을 정할 필요가 있다.

한국·미국·일본 특수부동산 정의

| 국가 | 용어 구분 | 정의 |

|---|---|---|

| 한국 | ‘특수토지’ | 도로, 공원, 하천, 주차장, 운동장 등 토지 용도가 특수하고 거래사례가 희소하여 시장가치 측정이 어려운 토지 |

| 미국 | ‘특수목적 부동산’ | 교회, 박물관, 놀이공원, 골프장, 병원 등 독특한 물리적 설계, 특수 재료 등에 맞게 특별한 용도를 가진 부동산으로 본래 용도 외 시장성이 제한된 부동산 |

| 일본 | ‘특수 획지’ | 부정형, 맹지, 사도(私道), 고압선하지, 광대지, 과소택지, 건부지, 고가하지, 철도 획지 등 토지형상이나 규모, 용도 등에 있어 ‘개별성’이 강한 획지 |

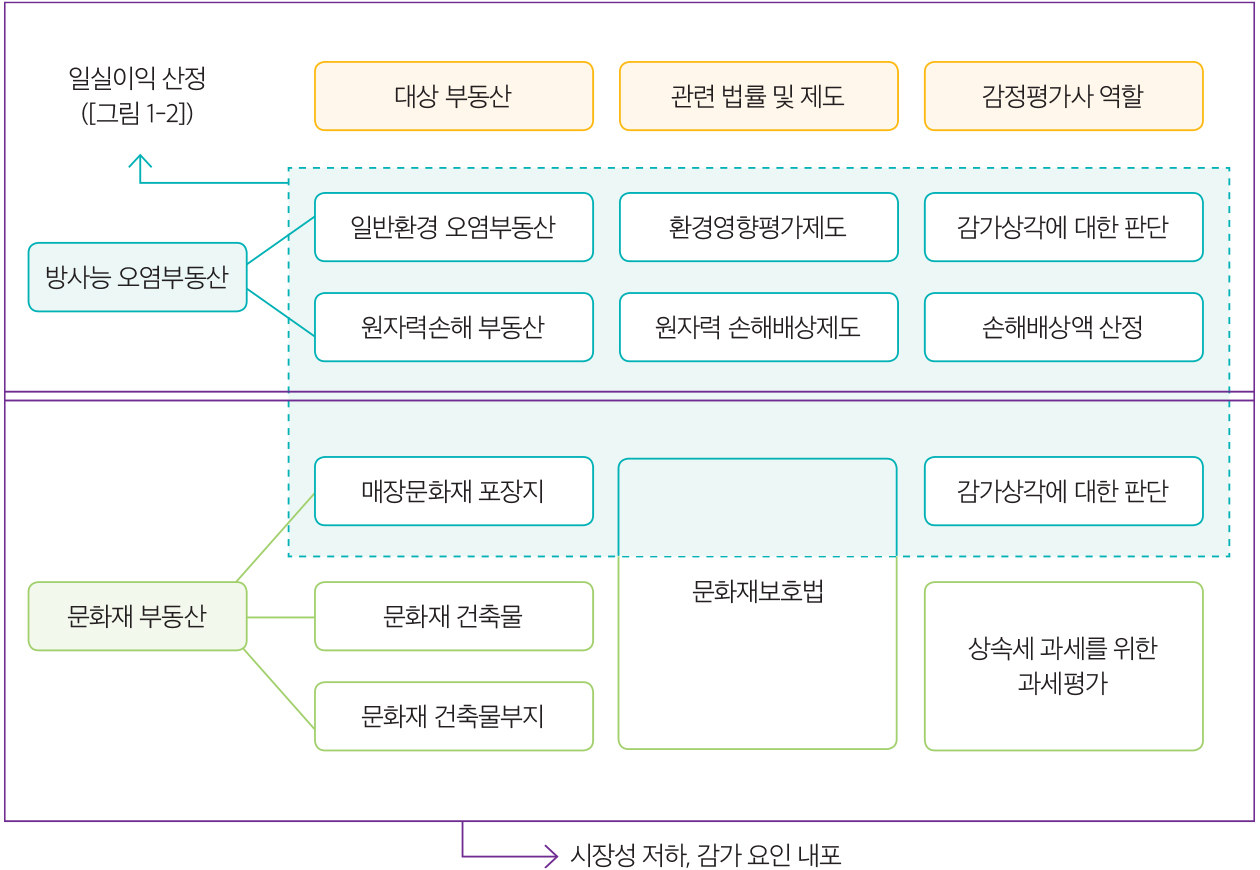

<표 1-1>에서 나타낸 각국의 정의를 종합해 보면 특수부동산은 ‘시장성이 떨어지는 부동산’으로 이해할 수 있다.1) 특히 미국의 경우 특수부동산을 구분할 때 ‘유용성’에 초점을 맞추고 있으며, 토지보다는 주로 교회나 박물관, 학교 등 ‘건물의 용도’를 기준으로 판단하는 것으로 보인다. 반면 한국과 일본은 부동산 중에서도 건물보다 ‘토지’에 가중을 두고 있는 것으로 파악된다. 따라서 국내 특수토지2)와 유사한 기준으로 특수부동산을 분류하는 일본의 감정평가 체계 및 사례 등을 조사하여 국내에 소개하고자 한다.

2) 내용적 범위

일본 특수부동산 중 다음 두 가지를 다루고자 한다. 첫째, 방사능 오염부동산이다. 재해에 취약한 일본은 2011년 동일본 대지진으로 인한 후쿠시마 방사능 유출사건 이후 방사능 오염부동산에 관한 많은 연구가 이뤄지고

있다. 국내에서도 2016년 경주 지진3) 이후 방사능 오염에 관한 국민적 관심이 올라갔다. 게다가 최근 후쿠시마 오염수 방류로 인해 방사능 오염에 대한 우려가 더욱 커지고 있다. 이에 일본에서 조사한 방사능

오염부동산 감정평가 체계를 국내에 소개한다 .

둘째, 문화재 부동산이다. 일본은 세계적으로 문화적 가치를 인정받아 유네스코(UNESCO)에 등록되는 사적(史蹟) 및 자연림 등이 많다. 또한 문화재 부동산을 특별 관리하기 위해 국세청

「재산평가기본통달(財産評価基本通達)」 등의 규정을 두고 있다.

방사능 오염부동산과 문화재 부동산 감정평가 체계

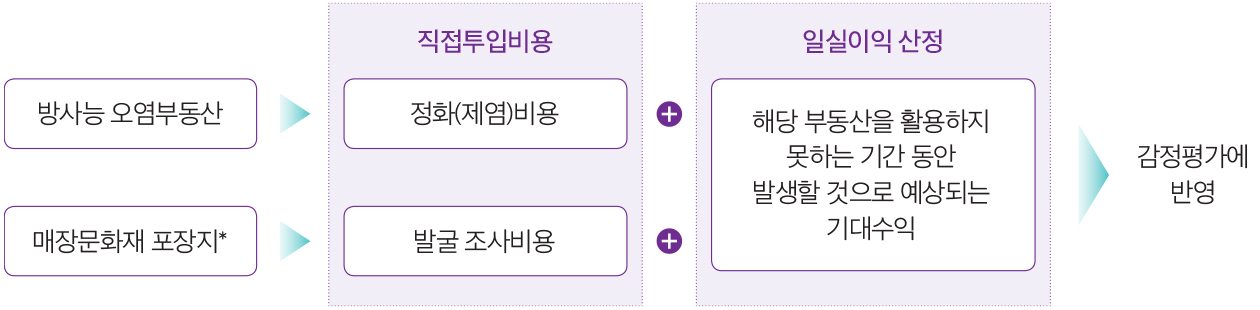

한편 방사능 오염부동산과 문화재 부동산은 [그림 1-1]과 같은 감정평가 체계를 갖는다. 감정평가 대상에 따라 감정평가사의 주된 역할을 구분해 볼 수 있다. 두 감정평가에서는 감가 요인과 시장성 저하라는 공통점이 있다.4) 특히 문화재 부동산 중에서도 매장문화재 포장지 감정평가는 ‘일실이익(逸失利益)의 산정5)’이라는 점에서 방사능 오염부동산과 공통점이 크다고 볼 수 있다. 이를 도식화하면 [그림 1-2]와 같이 표현할 수 있다.

방사능 오염부동산과 매장문화재 포장지 감정평가 공통 이슈

1) 방사능 오염으로 인한 지가 하락

방사능 오염은 그 영향이 광범위해 피해복구까지 상당한 기간이 소요된다. 게다가 방사능으로 인한 건강 피해의 정도에 대해서는 명확히 밝혀진 바가 없어서 방사능 오염 자체에 대한 불신이 잔존할 수밖에 없다. 따라서 방사능 오염토지에 대한 수요는 감소하게 되며 이는

지가 하락 요소로서 작용한다.

山縣滋(2017)는 지가 하락 요소로서 직접소요비용, 부대비용, 심리적·사회적 감가 세 가지를 꼽았다. 오염조사비용, 오염물질 철거 및 정화비용과 같이 오염으로 인해 직접 소요되는 지출부터 오염 후 지속관리를 위한

각종 부대비용, 스티그마 효과 및 토지이용 저해 등을 말한다.

(1) 직접소요비용

직접소요비용이란 방사능에 의해 오염된 토지를 정화하기 위해 직접 소요되는 지출을 말한다. 여기에는 오염 정도 파악을 위한 조사비용, 오염을 정화하기 위해 소요되는 정화비용, 오염된 건축물 등의 철거6)를 위한

추가처분비용 등이 있다.

후쿠시마 사고 이후 이에 관해 세분화한 요령이 제정됐다. 후쿠시마현은 2011년 「제염대책사업실시요령(除染対策事業実施要領)」을 발표하여 제염 대상별로 필요한 작업 내용과 표준단가 등을 제시하고 있다. 이 단가를

기준으로 오염지역 부동산 면적을 곱해 제염비용을 구해볼 수 있다.

(2) 부대비용

부대비용은 방사능 오염을 대비하기 위해 지출하는 보험비용 및 오염 후 오염에 관해 책임지는 비용을 포함한다. 법에 책임소재가 명시돼 있거나 회계 처리가 가능하기 때문에 지출하는 비용을 대략 파악할 수 있다.

법적 비용은 토양오염으로 인해 발생하는 법적 하자를 책임지는 비용을 말한다. 대표적으로 소송비용, 모니터링 비용 등이 여기에 해당한다. 일본은 「토양오염대책법(土壌汚染対策法)」 등과 같이 사람의 건강이나 주변 환경에

영향을 방지하는 목적으로 제정된 법률이 있다.

(3) 심리적·사회적 감가

토양오염에서 스티그마 효과는 과거에 발생한 오염으로 인해 남아 있는 심리적 혐오감으로 볼 수 있다. 이러한 심리적 혐오감은 해당 지역 또는 인근 지역의 지가나 시장성을 감소시키는 환경상의 조건 또는 원인으로

작용한다. 스티그마 효과가 시장가격에 영향을 미친다는 것은 이미 국내외 선행연구에서 입증됐다(오현식, 2010·2019; 川口有一郎 외, 2004 등).7)

특히 방사능 유출로 인해 오염구역 밖으로 주거이전, 오염으로 인한 산업기능 저하, 오염지역 상품 소비 저하 등 토지이용에 심각한 제한이 생길 수 있다. 이러한 제한은 토지의 수익성 저하를 초래하고 토지로 인한

현금흐름을 크게 감소시킨다. 오염을 정화한다고 해도 이미 이전한 인구가 얼마나 복귀할지, 이로 인해 산업기능이 어느 수준까지 회복할지 예측하기 어렵다. 스티그마 효과와 같이 향후 소비심리가 어떻게 변경될 지에

대해서도 논하기 어렵다.8)

2) 방사능 오염지역 감가율 산정방안

후쿠시마 원자력 발전소 사고 이후 일본은 사고 발생 전 가치로 택지 및 주택을 배상하는 것을 원칙으로 삼았다(経済産業省, 2013). 사고 발생 전 가치산정 방법은 다음과 같다. 택지의 경우 택지의 고정자산세평가액의

1.43배를 곱하여 일률적으로 구한다. 주택의 경우 다음 세 가지 방법 중 선택할 수 있다. 첫째, 고정자산평가액을 근거로 산정하는 방법9)이다. 둘째, 국토교통성이 건축착공통계조사(建築着工統計調査)를 통해 발표하는

평균 신축단가를 근거로 산정하는 방법10)이다. 셋째, 개별평가11)를 통해 사고 발생 전 가치를 산정하는 방법이다. 이처럼 사고 발생 전 가치산정은 피해 주민의 즉각적인 배상을 위해 단순하고 일률적인 배상기준을

적용하고 있는 것을 알 수 있다.

주식회사 Earth-Appraisal은 이러한 일률적인 배상기준의 한계를 지적하며 방사능 오염부동산의 새로운 감정평가방안을 제시했다(山縣滋, 2017 : 18~21). 이러한 방안에도 정합성 문제 등의 한계를

가지지만, 방사능의 화학적 법칙에 준거해 감가율 등을 제안했다는 점에 의의가 있다.

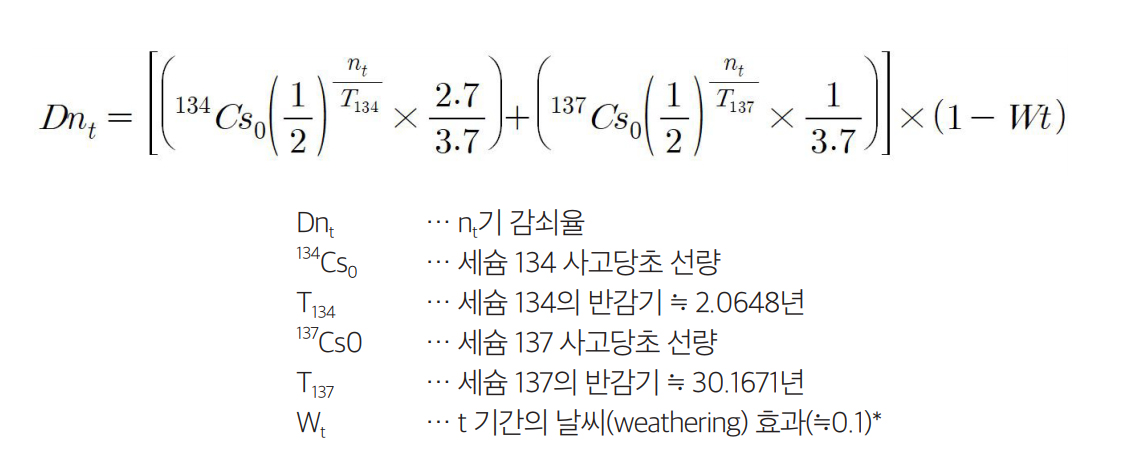

(1) 공간 선량 감쇠 계산의 전제조건

방사능 오염은 개별부동산에만 영향이 그치지 않고 해당 지역에 광범위하게 영향을 미친다. 다만, 오염지역 전체가 같은 공간 선량을 띄고 있다고 보기는 어려우며 오염 개소가 흩어져 있을 것이다. 또한 택지와 농지, 임지 등 토지의 용도나 특징에 따라 방사성 물질의 움직임이 다르므로 같은 지역일지라도 토지의 종별에 따라 공간 선량은 다르게 측정된다. 방사능 오염이 해당 지역에서 광범위하게 영향을 미친다는 측면에서 개별요인과 함께 지역요인도 고려하는 것이 타당하다. 또한 일실이익 산정을 위해 방사능 감쇠 기간을 측정하는 것도 매우 중요하다.

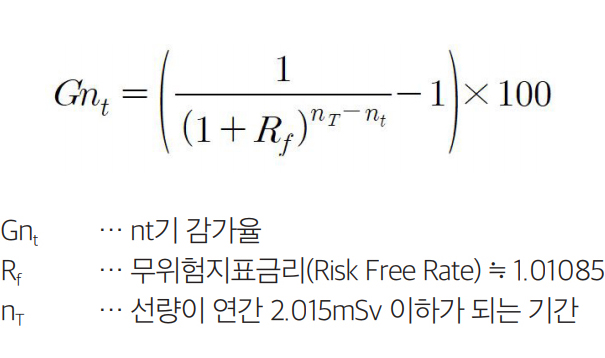

(2) 감쇠율 및 감가율 계산

세슘 134와 세슘 137의 반감기 및 상대 강도 등을 고려하여 대상 기간 nt의 감쇠율(Dnt)을 구할 수 있으며 일반식은 [그림 2-1]과 같다.

감쇠율 Dnt의 일반식

날씨 효과에 대해서는 명확한 측정기준이 없으며 각 부처의 모니터링 포스트, 항공기 선량 조사 결과 등을 고려하여 대략 연간 10% 정도로 추정함

감가율을 구하는 일반식(Gnt)은 [그림 2-2]와 같다. 이처럼 사고 발생 시 검출된 초기 선량과 조사 시점의 측정 선량을 고려하여 아래 <표 2-1>과 같이 감가율을 예상해 볼 수 있다. 가령 공간 선량 검출량이 0.6μSv/h인 지역은 안전기준치를 충족할 때까지 앞으로 약 31년이 소요될 것으로 예상된다. 따라서 이를 계산 당시의 시점으로 환원하여 감가율을 구해보면 △24의 감가율을 가진다고 해석할 수 있다.12)

감가율 Gnt의 일반식

선량 상황별 감가율표(예상안)

| 초기 선량 T0((mSv/y) |

200mSv/y | 100mSv/y | 50mSv/y | 40mSv/y | 30mSv/y | 20mSv/y | 15mSv/y | 10mSv/y | 5mSv/y | 3mSv/y |

| 측정 선량 T5(mSv/y) |

67.9mSv/y | 33.9mSv/y | 17.0mSv/y | 13.6mSv/y | 10.2mSv/y | 6.8mSv/y | 5.1mSv/y | 3.4mSv/y | 1.7mSv/y | 1.0mSv/y |

| 시간당 변환 (μSv/h) |

7.7μSv/h | 3.9μSv/h | 1.9μSv/h | 1.5μSv/h | 1.2μSv/h | 0.8μSv/h | 0.6μSv/h | 0.4μSv/h | 0.2μSv/h | 0.1μSv/h |

| 0.23μSv/h까지 (n) |

144 | 113 | 83 | 74 | 61 | 43 | 31 | 14 | 3 | 2 |

| 0.23μSv/h까지 (n-5) |

139 | 108 | 78 | 69 | 56 | 38 | 26 | 9 | 0 | 0 |

| 5년 후 감가율 |

-78 | -69 | -57 | -53 | -45 | -34 | -24 | -9 | 0 | 0 |

한편, 원전 중심지역에는 측정이 불가할 정도로 선량이 크게 나타나는 지역도 있다. 이러한 지역에서는 안전기준치까지 도달하는 데 수백 년 걸릴 수 있다. 따라서 원전 중심지역은 감가율 계산이 의미 없다고 보는 것이 현실적이다. 선량이 200mSv/y를 초과하는 지역은 안전기준치까지 도달 기간이 150년이 넘어가므로 사실상 전손으로 보는 것이 합리적일 수 있다. 따라서 20mSv/y 이하의 오염지역에서 감가율을 추정할 때 이러한 계산 방법을 고려해 볼 수 있을 것이다.

일본은 후쿠시마 사고에 대해 고정자산세 평가액을 기준으로 일률적인 배율을 적용하여 배상액을 인정했다. 그러나 이는 부동산의 가치를 적확히 반영한 배상액이라 보기 어렵다. 감정평가사가 배상액을 평가하는 경우 일실이익 등까지 고려해야 한다. 오사카 부동산감정사협회(社団法人大阪府不動産鑑定士協会, 2013)는 사고지역 내 사례지역을 선정하여 다음과 같은 감정평가 프로세스를 제안했다. 사례지역 지리적 특징은 <표 2-2>와 같다.

대상 지역 유형별 면적비

| 부동산 유형 | 면적 |

|---|---|

| 주거용 택지 | 2.0ha |

| 비주거용 택지 | 4.3ha(2.0ha는 초등학교) |

| 도로 | 1.8ha (평균 폭원 5m, 총 길이 3.6km) |

| 삼림 | 0.5ha |

| 농지(경작지) | 3.4ha |

| 농지(비경작지) | 1.0ha |

평지에 위치한 시가지 주거지역으로 공장 등의 대형건물과 택지, 농지, 삼림이 인접한 구역이다. 제염작업은 2011년 11월부터 2012년 2월까지 약 3개월간 이뤄졌다. 주택 면적은 2.0ha이며, 초등학교 및 공장 등 대형건물의 면적은 4.3ha다. 또한 총 길이 3.6km의 도로가 접해있고, 삼림 0.5ha, 농지(경작지, 비경작지 포함) 총 4.4ha로 구성돼 있다.

(1) 제염비용 산정

제염단가는 「제염대책 사업실시 요령」에 기재된 유형별 면적별 표준단가를 참고했으며 <표 2-3>과 같다. 주택은 ㎡당 1,750엔이 소요된다. 다른 유형에 비해 주택은 면적 단위를 ㎡로 규정하고 있는데, 이는 단독주택을 개별부동산 하나의 단위로 보기 때문으로 예상된다. 도로는 km당 3,800,000엔이다. 구조물은 ha당 9,000,000엔, 삼림은 600,000엔, 농지의 경우 경작지는 1,000,000엔이지만 비경작지는 9,500,000엔이다. 경작지는 평소 농작물 재배를 위해 토지를 관리하지만 비경작지는 관리 없이 방치하는 경우가 많으므로 단가 차이가 있는 것으로 보인다.

부동산 유형에 따른 면적별 제염작업 표준단가

| 유형 | 제염작업 표준단가 |

|---|---|

| 주택(건물을 포함) | 1,750엔/㎡ |

| 구조물(건물을 포함) | 9,000,000엔/ha |

| 도로 | 3,800,000엔/km |

| 삼림 | 600,000엔/ha |

| 농지(경작지) | 1,000,000엔/ha |

| 농지(비경작지) | 9,500,000엔/ha |

유형별 부동산 면적에 제염단가를 곱하면 유형별 제염비용을 구할 수 있다. 이들을 모두 더하면 제염작업에 들어가는 비용을 산정할 수 있다(<표 2-4> Ⓐ 참고). 직접제염비용 이외에 운반비 및 경제비 등의 경비가 추가로 소요되는데 보통 이는 제염비용의 약 10% 수준으로 본다. 대상 지역의 제염비용 총액은 72,138,000엔(1.1×Ⓐ=㉠)으로 구할 수 있다.

제염비용 소계

| 부동산 유형 | 제염작업 표준단가 | 면적 | 제염비용 | ||

|---|---|---|---|---|---|

| 주택 | 1,750엔/㎡ | × | 20,000㎡ | = | 35,000,000엔 |

| 구조물 | 9,000,000엔/ha | × | 4.3ha | = | 38,700,000엔 |

| 도로 | 3,800,000엔/km | × | 3.6km | = | 13,680,000엔 |

| 삼림 | 600,000엔/ha | × | 0.5ha | = | 300,000엔 |

| 농지(경작지) | 1,000,000엔/ha | × | 3.4ha | = | 3,400,000엔 |

| 농지(비경작지) | 9,500,000엔/ha | × | 1.0ha | = | 9,500,000엔 |

| 소계 | Ⓐ … 65,580,000엔 |

(2) 일실이익 산정

일실이익 산정에서 가장 중요한 것은 오염 이전의 토지가치와 시간가치 두 가지를 어떻게 다룰 것인가다. 주택이 있는 택지는 표준적인 가치를 판단하기 용이하다. 그러나 구조물 등 부동산에 대해서는 표준적인 순이익을

판단할 수 있는 정보가 매우 제한된다. 따라서 공인된 토지 단가13)에 면적을 곱하여 일실이익을 구할 때 사용한다. 사례에서 사용된 오염 이전 토지가격은 <표 2-5>와 같다.

오염 이전 토지가격

| 유형 | 토지 단가 |

|---|---|

| 농지 | 1,000엔/㎡ |

| 삼림 | 50엔/㎡ |

| 택지 | 16,000엔/㎡ |

| 도로 및 공공용지 | 0엔/km |

유형별 토지가격에 면적을 곱하면 일실이익 산정을 위한 토지 단가를 알 수 있는데, 산정 결과는 <표 2-6>과 같으며, 732,250,000엔(Ⓒ)으로 나타났다. 토지 단가가 확인되면 이를 현가화하여 일실이익을 산정해야 한다. 연이율을 법정이율인 5%로 설정하고 제염작업이 이루어진 3개월간의 복리 현가율을 적용하여 추정한 일실이익은 8,877,067엔(㉡)이다.

일실이익 산정을 위한 토지 단가 소계

| 토지 유형 | 오염 이전 토지 단가 | 면적 | 제염비용 | ||

|---|---|---|---|---|---|

| 농지 | 1,000엔/㎡ | × | 44,000㎡ | = | 44,000,000엔 |

| 삼림 | 50엔/㎡ | × | 5,000㎡(0.5ha) | = | 250,000엔 |

| 택지 | 16,000엔/㎡ | × | 43,000㎡(4.3ha) | = | 688,000,000엔 |

| 도로 및 공공용지 | 0엔 | × | (-) | = | 0엔 |

| 소계 | Ⓒ … 732,250,000엔 |

(3) 보상 감정평가액 산정

이처럼 제염비용(㉠)과 일실이익(㉡)의 합을 구해 대상 부동산의 면적비를 곱하면 아래와 같이 보상액을 구할 수 있다.

300㎡ 택지의 보상평가액은 531,065엔 수준으로 나타났다. 한화로 환산하면 약 500만 원 수준의 금액으로 보상액 수준이 적다고 느껴진다. 이는 사례지역 오염도가 낮아(제염 전 평균 공간 선량률 1.3μSv/h)

제염작업이 단기간에 완료됐기 때문으로 보인다. 게다가 정신적 피해는 전혀 반영되지 않은 재산적 피해에 대한 배상액이라는 점도 간과할 수 없다.

현시점에서 방사능 오염 피해에 대한 정확한 측정은 불가하며 제염에 대한 신뢰도도 보장할 수 없다. 방사능 오염은 확인할 수 없는 피해가 장래에 추가적으로 발생할 수 있는 가능성까지 내포하고 있다. 즉, 현재

과학기술로는 방사능 오염이 부동산 이용가치에 미치는 영향 수준을 파악하기에 한계가 있다. 다만, 기존보다 과학적인 가치 측정 방법을 찾고자 하는 노력이 필요하다고 말할 수 있을 뿐이다.

다양성을 중시하는 세계적 기조로 보아 앞으로도 문화재에 관한 관심은 더욱 높아질 것으로 보인다. 이에 따라 문화재 부동산 감정평가 수요도 증가할 가능성이 있다.

일본 국토교통성 「부동산감정평가기준(不動産鑑定評価基準)」 및 「그 운용상 유의사항(不動産鑑定評価基準運用上の留意事項)」에 감정평가 가격개념 중 하나로 ‘특수가격’을 두고 있다. 특수가격은 두 가지 조건을 전제로 한다.

첫째, 대상 부동산이 시장성을 가지지 않아야 한다. 이는 시장에서 거래가 이루어지지 않거나 거래가 이루어질 가능성이 극히 적은 것을 의미한다. 둘째, 앞으로도 수익을 목적으로 이용되지 않아야 한다. 향후 부동산

이용이 수익 목적 등으로 변경될 예정이라면 특수가격이 아닌 정상가격으로 감정평가할 수 있다. 따라서 특수가격이란 시장성을 갖지 않는 부동산에 대해서 그 이용 등이 한정된 부동산의 경제적 가치를 표시한 가격을 말한다.

한편, 일본 부동산감정사는 부동산에 대해서만 감정평가할 수 있다. 따라서 일본에서 문화재 부동산 감정평가는 <표 3-1>과 같이 세 가지로 분류할 수 있다.

일본 감정평가 대상 문화재 부동산 유형

| 문화재 건축물 | 중요문화재, 등록유형문화재, 중요 유형민속문화재, 문화 경관, 전통 건축물 등으로 지정된 가옥 및 구축물 등 |

|---|---|

| 문화재 건축물부지 | 문화재 건축물과 일체를 이루는 토지, 문화재 건축물이 속한 토지 등 |

| 매장문화재 포장지 | 매장문화재가 출토됐거나 과거 발굴이나 조사 등에 의해 확실히 매장문화재가 있다고 판단되는 토지 |

1) 문화재 건축물

문화재 건축물과 같이 특수한 이용을 전제로 하는 건축물은 정상적인 시장이 존재한다고 보기 어렵다. 따라서 문화재 건축물은 거래사례비교법 적용이 어려우며, 특수가격 개념으로 감정평가해야 한다. 이에 관해 「부동산

감정평가기준과 가격 등 조사 가이드라인(不動産鑑定評価基準と価格等調査ガイドライン)」에서는 특수가격에 해당하는 부동산을 감정평가하는 경우 “비용성 등으로 구하라”고 설명하고 있다. 이를 통해 특수가격에 해당하는 문화재

부동산의 감정평가는 ‘원가법’ 및 ‘수익환원법’에 의존하게 됨을 알 수 있다. 다만, “문화재 지정을 받은 건축물 등 일반적으로 시장성을 가지지 않는 부동산 이외에는 수익환원법을 모두 적용해야 함”도 함께 명시하고

있다. 사실상 문화재 건축물 감정평가에서는 수익환원법 적용이 배제되는 것이다. 결국 구조적으로 문화재 건축물은 ‘원가법’ 중심의 감정평가가 이뤄지게 된다.

한편, 문화재 부동산 감정평가에서 추구하는 특수가격의 최종가치는 ‘문화재적 가치’를 의미하는 것은 아니다. 즉, 부동산이 아닌 문화재가 가진 역사·문화적 가치에 매몰될 필요는 없다는 것이다. 원가법을 적용하여 문화재

건축물을 감정평가하는 경우 적산가격으로 감정평가해야 한다. 이때 재조달원가를 구하기 위해 반드시 건축 당시의 자재로 감정평가할 필요까지는 없다. 감정평가 대상물의 절대적 복원 조건에 맞출 필요는 없고 현시점의 공법

등에 의한 치환원가로 적용하여 감가수정할 수 있다.

2) 문화재 건축물부지

문화재 건축물부지가 조성택지나 매립지라면 조성원가를 쉽게 구할 수 있다. 그러나 대부분의 문화재 건축물부지는 산림 및 농지 또는 오래된 시가지에 있는 경우가 많아 조성원가를 구하기 어렵다. 게다가 정상토지라면 일반

부동산 거래시장에서 거래되는 가격 범주 내에서 시장가격이 성립하겠지만, 문화재 건축물부지는 시장가격 범주가 성립하지 않는다. 따라서 문화재 건축물부지가 아닌 인접 토지가격과의 괴리를 분석하여 격차율을 판정하게 된다.

일본에서 문화재 건축물부지에 대한 감정평가 의뢰를 받는 경우 문화재 건축물을 토지의 개별적 요인 중 행정적 요인으로 보고 감정평가에 반영하는 것으로 보인다. 행정적 요인이란 토지가격비준표 항목에서 말하는 ‘토지이용에

있어 공법상 규제’ 정도에 해당한다고 볼 수 있을 것이다. 그마저도 세부적인 기준은 없으며, 적정히 격차율을 반영할 뿐이다. 따라서 격차율에 대한 기준 없이 관례에 따라 격차율을 임의 적용하고 있다고 예상될 뿐이다.

3) 매장문화재 포장지

일반적인 문화재는 모습이나 양태를 가시적으로 확인할 수 있다. 그러나 매장문화재 포장지(埋蔵文化財包蔵地)14)는 매장문화재의 출토를 통해서 파악된다. 따라서 출토를 통해 확실히 매장문화재가 발견되지 않으면 매장문화재

포장지에 대해서 단언하기는 어렵다.

매장문화재 포장지는 다음과 같이 감정평가할 수 있다. 우선, 매장문화재가 존재하지 않는 것을 상정한 토지의 감정평가액으로부터 매장문화재 발굴에 관한 비용이나 시간 등을 고려하여 개별격차를 구한다. 대상 토지 인근에서

매장문화재가 발견되는 경우 매장문화재 출토 여부를 지역 요인으로 볼 여지도 있다. 그러나 해당 지역이 매장문화재 포장지라고 해서 인근 지역 전체에서 매장문화재가 발견된다고 보기는 어렵다. 이러한 이유로 일본에서

대상지 인근의 매장문화재 여부를 두고 개별요인(매장문화재 발견 가능성, 인근 지역 분포 상황 등)으로 보는 견해도 있다.15)

1) 문화재 건축물 및 문화재 건축물부지의 감정평가

문화재 부동산은 이용상 법적 제약16)을 받으므로 종류에 따른 이용상 제약 등을 종합적으로 고려하여 감정평가해야 한다. 그러나 문화재 부동산 감정평가는 관련 세부 항목 등이 설정돼 있지 않고, 해설서 등 격차율에

관한 공식적인 기준도 없는 상태다.

이를 보완하기 위해 일본 국세청은 「재산평가기본통달」17)을 두고 있다. 「재산평가기본통달」에는 토지 및 토지에 관한 권리 평가부터 자택 건물 평가, 임대아파트 부지평가, 상장주식 평가, 자동차 등 평가까지 다양한

평가 방법에 관한 사항이 기재돼 있다.18) 구하기 어려운 재산에 대해서는 구체적인 격차율을 정하여 제시하고 있다. 문화재 부동산에 관한 격차율도 여기에서 규정하고 있다.

이러한 격차율은 상속세 및 증여세를 결정할 때 국세청이 정한 것이므로 감정평가와 직접적인 관계가 있다고 보기는 어렵다. 여기서 말하는 평가액은 우리나라 세법에서 정하는 기준시가와 비슷한 개념 정도로 해석할 수

있으며, 감정평가사가 반드시 지켜야 하는 규칙이나 규범은 아니다.

다만, 매장문화재 포장지를 제외한 대부분의 문화재 부동산은 거래가 희소하여 감정평가 수요가 극히 드물다. 문화재 부동산에 관한 감정평가는 대부분 상속세 평가를 위한 것으로 예상된다.19) 이때 부동산감정사가

감정평가한 토지평가액도 기준시가로 인정(日税不動産鑑定士会, 2009)되므로 드물게 문화재 부동산 감정평가 수요가 있는 것으로 보인다.

「재산평가기본통달」을 기준으로 문화재 건축물과 문화재 건축물부지를 감정평가하는 방법은 간단하다. 대상물건이 문화재가 아닐 경우 평가액을 구하여 공제비율20)을 곱한 공제액을 제한 금액으로 감정평가한다. 문화재가 아닐

경우 평가액을 구하는 방법도 「재산평가기본통달」에서 명시하고 있기 때문에 큰 어려움이 없다.21)

2) 매장문화재 포장지 감정평가

문화재 건축물과 그 부지의 감정평가와는 달리 매장문화재에 대해서는 「재산평가기본통달」에 규정된 사항이 없다. 매장문화재가 발견되면 원칙적으로 국유재산에 속하며 이에 대해 재산세 등을 징수할 일이 없기 때문으로

판단된다.22) 다만, 매장문화재 포장지 토지평가에 관한 판례를 확인할 수 있었다.

판례23)에 따르면 매장문화재의 존재가 과거 출토 및 조사 등으로부터 확실하게 판단되는 토지에 대해서는 매장문화재 발굴 조사에 필요한 조사비용 상당의 80%를 감가상각액으로 인정했다. 이 건에서는 매장문화재 포장지가

택지라는 점에 주목했다. 매장문화재 포장지일지라도 일반적인 토지이용이 택지로 인정되기 때문에 토지이용을 위해서 매장문화재 발굴 조사를 실시해야 한다(「문화재보호법(文化財保護法)」 제93조). 이때 발굴 조사비용은

토지소유자(사업시행자)가 부담하게 된다. 재판부는 이를 재산 가액에 영향을 미칠 수 있는 특별한 사정으로 본 것이다. 따라서 대상 토지에 매장문화재가 확실히 존재하는 경우 그 출토 작업에 필요한 조사비용 상당액의

80%는 감가 요인으로 인정하여 상속세 평가에 반영하도록 인정한 것이다. 단, 매장문화재 포장지에 해당한다고 모두 감가할 수 있는 것은 아니고, 발굴 조사에 추가비용이 발생한 경우만 감가할 수 있다는 점에 주의해야

한다.

1) 문화재 부동산 감정평가 기본 원리

문화재 부동산은 직접 비용을 지불하지 않은 자에게도 편익이 미치므로 비배제성을 가진다고 할 수 있다. 게다가 어떠한 개인이 문화재 부동산을 이용하더라도 다른 사람의 소비를 가로막지 않는 비경쟁성도 가진다. 개인

소유의 문화재 부동산도 큰 틀에서 이러한 법칙에 위배된다고 보긴 어렵다. 문화재 부동산은 공적 규제가 적용되는 등 공공재·환경재 성격을 가지기 때문이다. 따라서 문화재 부동산을 감정평가할 때 공공재 가치평가 방법에

대해서도 주지하고 있어야 한다.

감정평가는 원칙적으로 대상물건의 ‘경제적 가치’만 판단한다. 그러나 사회적이고 문화적인 요인을 받아들이고 전통적인 경제적 이용의 원칙을 수정해야 한다(나상수, 2006 : 129). 경제적 요인이 토지의 이용과

가치를 일차적으로 결정하는 것에는 변함없지만 문화재 부동산의 경제적 가치(Total Economic Value)는 사용가치(Use Value)와 비사용가치(Non-use Value)로 나누어 판단할 필요가 있다.

앞서 일본 문화재 부동산을 문화재 건축물, 문화재 건축물부지, 매장문화재 세 가지 유형으로 분류하여 소개했다. 이 중에서도 특히 역사적 보존가치가 높다고 평가받는 부동산(이하 ‘역사적 부동산’이라 한다)에 대해서는

감정평가 방법에 관해 새롭게 접근해야 할 것이다. 그러나 보통 문화재 건축물이나 건축물부지로 활용되는 토지는 일반거래가 없어 감정평가 선례를 찾기 어렵다. 따라서 새로운 감정평가 방법의 적용은 고사하고 대부분

「재산평가기본통달」에 따라 정형적(定形的)인 형태로 감정평가가 이루어지고 있다. 문화재 부동산의 비사용가치에 대해 다양한 방법으로 측정해 보는 것이 중요하다.

2) 역사적 부동산의 가치평가

(1) 역사적 부동산의 시장가치

역사적 부동산은 개인이 소유하는 일이 거의 없으며, 당연히 거래가 성사되는 경우도 없어 시장가치를 판단하기 어렵다. 그럼에도 역사적 부동산을 평가해야 하는 경우가 발생할 수 있다. 대표적으로 숭례문 화재사건을 들 수

있다. 숭례문은 화재로 인해 약 88% 정도 소실됐지만 이를 복원하여 국보의 지위는 유지하겠다는 정부 방침이 내려졌다. 복원작업을 거치면 예전과 같은 가치를 회복했다고 볼 수 있을까. 납득하기 어려울 것이다.

국내에서는 기본적으로 문화재가 가진 중요성을 문화재위원회가 판단하게 된다(「문화재보호법」 제8조제1항). 역사적 부동산도 기본적으로 부동산 재화에 해당하므로 그 종합적 가치를 판단할 때는 감정평가사의 가치판단도

중요하게 개입될 수 있다. 따라서 감정평가사는 다양한 가치평가 메커니즘에 통달할 필요가 있다.

그렇다면 문화재 부동산의 시장가치는 어떻게 판단해야 할까. 보통 시장가치는 효용성, 희귀성, 구매력 등을 통해 발현되는데 역사적 부동산은 상대적으로 효용성이 낮다고 여겨질 수 있다. 그러나 효용성의 부재는

지역사회에서 발현되는 역사적 가치 등으로 상쇄되므로 역사적 부동산에 대한 시장가치는 사회적 상호작용을 통해 형성된다고 볼 수 있다(나상수, 2006 : 135).

따라서 역사적 부동산이 가진 가치에는 후대가 이용할 수 있는 유산가치(Bequest Value), 다른 누군가 이용할 수 있는 대리가치(Vicarious Value), 누구도 이용하지 않더라도 그 존재만으로 발생하는

존재가치(Existence Value) 등이 고려된다. 이러한 가치들을 어떻게 측정할 것인지에 대한 판단이 중요하다.24)

(2) 교토 역사적 부동산 가치평가 예

교토시는 794년부터 현재까지 1,200년 이상의 도시 역사를 가지고 있다. 전쟁 및 자연재해 등으로 사라진 문화재도 많지만, 여전히 일본에서 역사적·문화적 자산이 가장 많이 남아 있는 도시라는 점은 분명하다.

2020년 기준 교토시에는 17개25)의 건축물이 유네스코 세계문화유산에 등재돼 있다. 교토시는 현재까지도 이러한 문화재를 보존하고 계승하기 위해 많은 제한을 두고 있다. 20년 전부터 이미 교토시는 이러한

문화재들에 대해 사람들이 얼마만큼의 가치를 인식하고 있는지를 조사하고 연구해 왔다.

일본에는 에도시대 전통적 건축방식으로 지어진 고민가(古民家)가 아직도 형태를 유지하고 있는 경우를 종종 찾을 수 있다. 이러한 건축물을 ‘마치야(町家)’라 한다. 마치야는 전통적 목조 건축의 위상을 인정받아 특별하게

관리된다. 교토(京都)에 있는 마치야를 쿄우마치야(京町家)26)라 한다. 민가이기 때문에 사유재산으로 인정된다. 사유재산이지만 마치야를 감정평가할 때 시장가치로만 평가할 수 없다. 원가법이나 거래사례비교법 등으로

감정평가하는 경우 비사용가치에 대한 배려가 부족할 수밖에 없기 때문이다. 쿄우마치야는 교토의 도시 아이덴티티를 형성하는 소중한 사회문화재산이므로 비사용가치에 대한 고려가 필요하다.

이에 大庭哲治 외(2005)는 교토시민을 대상으로 쿄우마치야의 가치를 평가하고자 시도했다. CVM 등을 통해 지불의사액을 추정한 결과27) 쿄우마치야를 보호하고 유지하기 위해 인당 2,330엔의 지불 의사가 있는

것으로 나타났다. 이러한 결과는 교토 도심부에 남아 있는 역사적 부동산을 보존하기 위한 정책 설계의 근거로 활용될 수 있다.28)

교토는 이미 1990년대 말부터 비사용가치에 대한 평가 시도가 있었다. <표 3-2>는 교토시 문화재에 대한 설문 조사 개요를 나타낸다. 설문 문항은 문화재 관심 유무부터 문화재 방문 빈도 등의 문화재

선호 의식, 주거지나 소득 수준, 성별, 연령, 학력과 같은 개인 특성 그리고 지불의사액 등으로 구성된다. 개인 특성이나 문화재 선호 의식 등에 따라 지불의사액의 차이를 보이지만, 이들의 경향성을 파악하여 문화재의

가치를 파악할 수 있는 것이 특징이다.29) 조사 결과에 따르면 교토시 문화재가 연간 약 5,600억 엔의 경제적 가치가 있는 것으로 나타났다.

교토시 문화재 설문 조사 개요

| 실시 기간 | 1998년 12월 16일(수) ~ 12월 22일(화) 1주일간 |

|---|---|

| 실시 방법 | 앙케이트 개요 및 조사 기간 등을 전자메일로 송부하고 회답 받음. 단, 특정 문제에 관심 있는 사람만 모이는 것을 방지하기 위해 무작위 추첨방식으로 함 |

| 회수 회답 수 | 3,468 |

| 제외 회답 수 | 546 |

| 유효 회답 수 | 2,904 |

| 유효 회답률 | 83.7% |

이 연구에서는 일실이익의 산정이라는 공통점을 가진 ‘방사능 오염부동산’과 ‘문화재 부동산’ 두 가지 특수부동산에 주목했다. 국내 특수부동산에 관한 연구는 매우 제한적이므로 감정평가제도가 우리와 유사한 일본의 사례를

조사했다.

방사능 오염의 특징 중 하나는 피해의 확산성이다. 따라서 방사능 오염부동산을 감정평가할 때는 오염부동산의 피해 범위를 측정하여 지역요인을 구성하는 것이 중요하다. 일본은 부동산 유형별로 제염 표준단가를 법으로 정하고

있어 제염비용 산정에 반영하고 있다. 제염비용은 감가 요인으로 볼 여지가 있으며, 감정평가에서 이러한 자료를 활용할 수 있을 것이다. 게다가 화학적 법칙에 준거하여 감가율을 산정하거나 제염비용과 제염 처리 기간을

고려하여 보상액을 산정할 수 있도록 노력하고 있다. 우리나라 감정평가업계에서도 오염부동산에 대해 다양한 시각에서 접근할 필요가 있으며, 이러한 연구 결과를 참고할 수 있다.

일본은 「부동산감정평가기준(不動産鑑定評価基準)」에서 문화재 부동산을 특수가격으로 평가할 것을 명시하고 있고 토지평가에서 개별요인으로 매장문화재에 관한 사항을 규정하고 있다. 문화재 부동산 감정평가에 관한 기본적

사항은 정하고 있다는 점에서 우리보다 앞서 있다고 할 수 있다. 그러나 감정평가에 반영할 격차율 등 실무에서 활용할 구체적인 내용이 부족한 것은 우리와 비슷한 상황이다.

이에 따라 일본 감정평가 실무에서는 주로 국세청 「재산평가기본통달」에서 정하는 문화재 공제비율을 감정평가에 반영하고 있다. 인상적인 점은 전통 건축물을 문화재로 인정하여 법적으로 보호하고 관리하고 있다는 점이다.

법으로 문화재 부동산의 적절한 관리 방법 및 이용 제한사항, 재산평가 시 감가율 적용방안 등을 제시하고 있다. 이는 문화재 부동산의 가치가 추상적인 문화재적 가치만으로 끝나지 않고 경제적 가치로 평가하기 위해

노력하고 있음을 나타낸다.

특수부동산 감정평가는 대상 부동산 고유한 특징과 가치에 영향을 미칠 수 있는 관련 규제나 환경 고려사항 등 포괄적인 전문 지식을 요구한다. 이를 위해 감정평가사는 특수부동산에 대한 상세하고 복잡한 조사와 배려가

필요하고, 정확하고 신뢰할 수 있는 가치를 탐구하기 위해 다학제적 접근을 시도해야 한다. 일본의 특수부동산 감정평가 사례는 앞으로 감정평가사가 공인된 가치전문가로서 활약할 수 있는 이론적 자산이 될 수 있다.

감정평가사는 대상 부동산이 지닌 가치를 다양한 시각에서 바라봐야 하며 전문적 견해를 통해 감정평가해야 한다. 따라서 감정평가업계에서는 다양한 시각이 어디까지인지, 전문적 견해가 어느 수준까지 인정될 것인지에 대해

항상 고민해야 한다. 감정평가사가 추산한 감정평가액이 부동산시장에서 대상 부동산을 거래할 때 최종적으로 소요되는 지불금액으로만 받아들이는 것을 경계해야 한다.

감정평가 학계에서는 부동산 가치를 시장가치(Market Value), 투자가치(Investment Value), 공평가치(Equitable Value), 청산가치(Liquidation Value) 등으로 다양하게

세분화하고 있다. 감정평가는 원칙적으로 시장가치기준 원칙(「감정평가에 관한 규칙」 제5조)을 따르고 있다. 이에 따라 실무에서는 시장가치 외의 가치는 시장에서 통용되지 않는 비시장가치로 받아들일 가능성이 있다(서광채

외, 2016). 실무에서 다양한 가치를 추구할 수 있는 감정평가 환경을 만들어 가야 하며, 이를 위해 가치에 관한 이론을 체계화하는 것이 중요하다.

한편, 여전히 가치론적 논의에 대해서는 전문가 사이에서도 견해가 다르게 나타난다. 감정평가를 통해 구하는 가치의 성격에 대한 논의는 감정평가를 이론적으로 구체화하는 데 있어 매우 중요하다. 본 고에서 소개한 내용은

조건과 상황을 가정하여 새로운 감정평가를 시도한 것으로, 반드시 실무에서 이런 식으로 평가해야 한다는 것은 아니다. 실무에서 그대로 활용될 수는 없지만 다양한 가치를 평가에 반영하기 위해 ‘이러한 연구가 이뤄지고

있다’ 정도의 참고 수준으로 받아들일 수 있겠다.

방사능 오염부동산과 문화재 부동산 이외에도 많은 특수부동산이 있다. 특수부동산 감정평가에 관한 지속적인 연구가 필요하다. 시장성이 없더라도 특수부동산에 관한 연구를 지속하는 것은 전문가로서의 위상을 지키고 업역을

수호할 수 있는 기초가 될 것이다.

참고문헌

국중호, 2012, 일본의 사회보장·조세의 일체개혁과 한국에의 시사, 한국조세재정연구원 국토교통부, 2021, 2022년도 적용 개별공시지가 조사·산정지침 김일, 2021, 문화재의 조건부 시장가치 평가에 대한 연구 : 풍납토성 사례, 동국대학교 대학원 나상수, 2006, 역사적 부동산의 보존과 감정평가, 리북스 서광채·김태훈·문경원, 2016, 시장가치 외의 가치기준 정립에 관한 연구, 부동산분석학회 학술발표논문집, 한국부동산분석학회, pp. 33-47 오현식, 2010, 오염부동산 감정평가의 스티그마 효과, 감정평가학논집, 한국감정평가학회, Vol. 9(2), pp. 31-45 오현식, 2019, 고압송전선 주변 지가의 스티그마 효과, 주거환경, 한국주거환경학회, Vol. 17(1), pp. 201-213 経済産業省, 2013, 新しい賠償基準について 吉田武史, 2018, 放射能に起因する汚染した土地の会計処理, 商学研究, Vol. 34, pp. 101-120, 日本大学商学部商学研究所 大庭哲治·青山吉隆·中川大·松中亮治, 2005, 京町家に対する価値意識の構造に関する研究, 土木学会論文集, Vol. 2005(779) 文化庁, 2021, 伝統的建造物群保存地区制度の実務の手引き 社団法人大阪府不動産鑑定士協会, 2013, 不動産に関する原子力損害額の評価震災対応特別委員会中間報告 山縣滋, 2017, 放射能汚染地の減価率に関する検討, 日本不動産鑑定協会 日税不動産鑑定士会, 2009, 土地の税務評価と鑑定評価, 中央経済社 川口有一郎, 和田信彦, 廣田裕二, 大岡健三, 本間勝, 2004, 土壌汚染リスクと不動産評価の実務, 株式会社プログレス 青木令子, 2013, 損害賠償額の算定の考え方補論, 社団法人大阪府不動産鑑定士協会震災対応特別委員会 青山吉隆·松中亮治·中川大, 2003, 都市アメニティの経済学-環境の価値を測る, 学芸出版社